Wie das Weiße Haus mitteilte, unterzeichnete US-Präsident Biden am Samstag das Gesetz zur Anhebung der Schuldengrenze. Wie zuletzt erwartet, war die Diskussion und die routinemäßige Anhebung völlig irrelevant für die Märkte. Der Goldpreis fiel am Freitag um 1,8 % auf 1.948 US-Dollar und auch der Silberpreis um 1,7 % auf 23,70 US-Dollar, nachdem die US-Arbeitsmarktdaten das vierzehnte Mal in Folge besser ausfielen, als es der Markt erwartet hatte. Anstatt der 180 Tsd. wurden im Mai 339 Tsd. neue Stellen außerhalb der Landwirtschaft geschaffen. Zudem wurden die beiden Vormonate um insgesamt 93 Tsd. Stellen nach oben revidiert. Am Tag davor war der US-Dollar erst aus einem Aufwärtstrend gefallen, worauf eine Korrektur einsetzte und der Goldpreis bis auf 1.983 US-Dollar ansteigen konnte. Deshalb und weil die neuen Arbeitsmarktdaten widersprüchlich waren, reagierten die Händler erst zögerlich, doch im Laufe der folgenden Stunden legte der US-Dollar stark zu, worauf der Euro, das britische Pfund und die Edelmetallpreise fielen.

Die US-Arbeitsmarktdaten schlugen die Markterwartung deutlich

Hier in Originalgröße downloaden

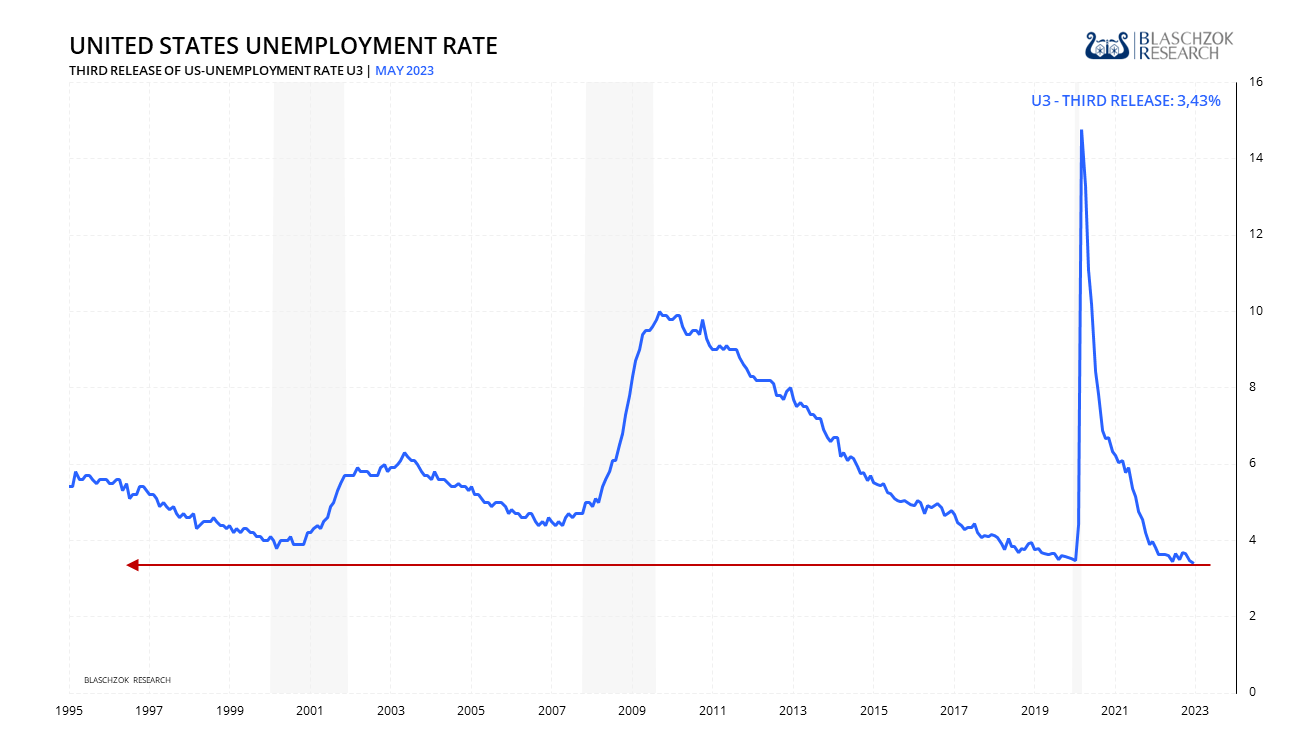

Die offizielle Arbeitslosigkeit in den USA liegt auf einem historisch niedrigen Niveau

Hier in Originalgröße downloaden

Trotz des unvermindert starken Beschäftigungszuwachses stieg die Arbeitslosigkeit in den USA von 3,4 % auf 3,7 % an, wogegen die Markterwartung bei 3,5 % lag. Die durchschnittlichen Stundenlöhne stiegen weniger stark an, als man befürchtet hatte. Ein unvermindert starker Arbeitsmarkt und eine noch immer hohe Inflation lassen keinen Spielraum für Zinssenkungen seitens der US-Notenbank, die der Markt für dieses Jahr schon eingepreist hatte und nun sukzessive ausgepreist werden.

Erst vor einer Woche zeigte der PCE-Preisindex, der von der Federal Reserve genau beobachtet wird und als Entscheidungskriterium dient, dass die Preise von März bis April um 0,4 % angestiegen waren. Das war deutlich mehr als der Anstieg von 0,1 % im Vormonat. Im Jahresvergleich stiegen die Preise im April um 4,4 %, gegenüber 4,2 % im März. Vom Höchststand bei 7 % im Juni letzten Jahres fiel dieser zwar stark, doch liegt dieser noch immer weit über dem 2 %-Ziel der US-Notenbank. Die PCE-Kernrate, die die volatilen Energie- und Lebensmittelkosten ausschließt und als besserer Gradmesser für die zugrundeliegende Inflation gilt, stieg im April um 0,4 % an um 4,7 % zum Vorjahr. Im Jahresvergleich hat sich die Kerninflation kaum verändert, seit sie im Dezember erstmals bei 4,6 % lag, weshalb einige Notenbanker weitere Zinsschritte fordern.

Trotz der aufziehenden Rezession zeigt sich die US-Wirtschaft noch robust. Im ersten Quartal wuchs diese mit einer Jahresrate von 1,3 %, doch erwartet der Markt im laufenden zweiten Quartal eine Beschleunigung auf 2 %.

Fed-Chef Jerome Powell signalisierte kürzlich, dass die Fed wahrscheinlich auf eine weitere Leitzinsanhebung verzichten wird, nachdem es in den letzten 14 Monaten 10 Zinsschritte in Folge gab. Eine Gruppe innerhalb des 18-köpfigen Offenmarktausschusses der Fed drängt jedoch auf weitere Zinsanhebungen im Laufe des Jahres. Der Markt sieht die Wahrscheinlichkeit für einen erneuten Zinsschritt am 14. Juni aktuell bei nur 21 %. Wenn die Fed im Juni eine Pause einlegt, dann dürfte sie eine Zinserhöhung am 26. Juli im Spiel belassen, um keine Hoffnungen auf Zinssenkungen aufkommen zu lassen.

Viele Investoren Fragen sich, warum die US-Wirtschaft, trotz eines historisch starken Zinsanstiegs, bisher nicht in eine Rezession rutschte? Die Antwort darauf findet man in Inflation und kreativer Statistik. Nebst der äußerst grob geschätzten Arbeitsmarktdaten, die Spielraum für Manipulation lassen, wird die Inflation in den statistischen Warenkörben künstlich zu niedrig ausgewiesen, was zu relativ niedrigen Zinsen führt. Dadurch kommt es zu einer realen Entschuldung und einer Umverteilung der Schuldenlast auf die breite Masse. Würde man die Inflation richtig ausweisen, lägen die Zinsen höher und die Rezession würde schneller offen zutage treten. Die Inflation rechtfertigt höhere Aktienkurse und entwertet gleichzeitig Schulden und senkt die Reallöhne.

Anstatt Stress im Bankensystem, Deflation und Rezession vermag die Liquidität der Notenbanken diese in eine Stagflation zu verwandeln, in der sich die Banken weiter rekapitalisieren können. Deshalb sollte man bis Ende des Jahrzehnts wandlungsfähig bleiben und vom Bären am Aktienmarkt auch immer wieder zum Bullen mutieren können, denn die Liquidität wird die Märkte immer wieder nach oben ziehen.

Jemand wird die Rechnung jedoch am Ende des Tages immer bezahlen müssen. Das Opfer dieser Inflationspolitik ist die breite Masse, die mit steigenden Lebenshaltungskosten und einer Entwertung der Einkommen, Ersparnissen und Renten auch in den nächsten Jahren zu kämpfen hat.

Um kein Opfer dieser inflationären Geldpolitik zu werden, sollte man sich mit einem Investment in Gold gegen eine Entwertung von Vermögen schützen. Die Rezession ist nicht abgesagt, sondern nur etwas in die Zukunft verschoben. Auf diese aktuelle Ruhephase werden neue Turbulenzen folgen, denn ein Zinsanstieg von 5 % bleibt nicht folgenlos. Auch in der Stagflation der siebziger Jahre waren die Aktienmärkte sehr volatil, doch liefen sie über 16 Jahre trendlos seitwärts bei einem Dow Jones-Index von 1.000 Punkten. Ähnliches steht uns in den nächsten Jahren bevor, was ein idealer Markt für Trader ist. Nach dem Ende der aktuellen Korrektur des Goldpreises im dritten oder vierten Quartal wird ein neuer Anstieg folgen, der durch QE-Programme als Reaktion auf eine Rezession das bisherige Allzeithoch hinter sich lassen würde.

Spekulanten wetten auf eine Fortsetzung der Trends

Der USD-Index kam letzte Woche kurzeitig unter Druck, nachdem ein steiler Aufwärtstrend gebrochen wurde. Im letzten Monat war der US-Dollar von 100,5 auf 104,5 Punkte angestiegen, was wir exakt so erwartet hatten und dies in den Marktkommentaren ankündigten. Die Masse der Investoren ist jedoch von einer Fortsetzung der Talfahrt beim US-Dollar und des Anstiegs beim Euro überzeugt. Nach dem potenziellen Trendwechsel des letzten Monats wetten trendfolgend agierende Investoren nun auf eine Fortsetzung der Trends – auf einen schwächeren Dollar und steigenden Euro. Sobald diese Hoffnungen der Bullen beim Euro und diametral gegensätzlich der Bären beim USDX zerschlagen werden, dürfte der US-Dollar weiter ansteigen und den Goldpreis in den nächsten Wochen und Monaten tendenziell belasten. Da alle grundlegenden Faktoren, die die Goldrallye antrieben, wie Zinssenkungen und die Angst vor einer Bankenkrise nun vom Tisch sind, fehlen die Katalysatoren für eine Fortsetzung der Rallye. Nach dem Ende der Korrektur wird sich aber eine neue Kaufchance bieten, die man nicht verpassen sollte in diesem Jahr.