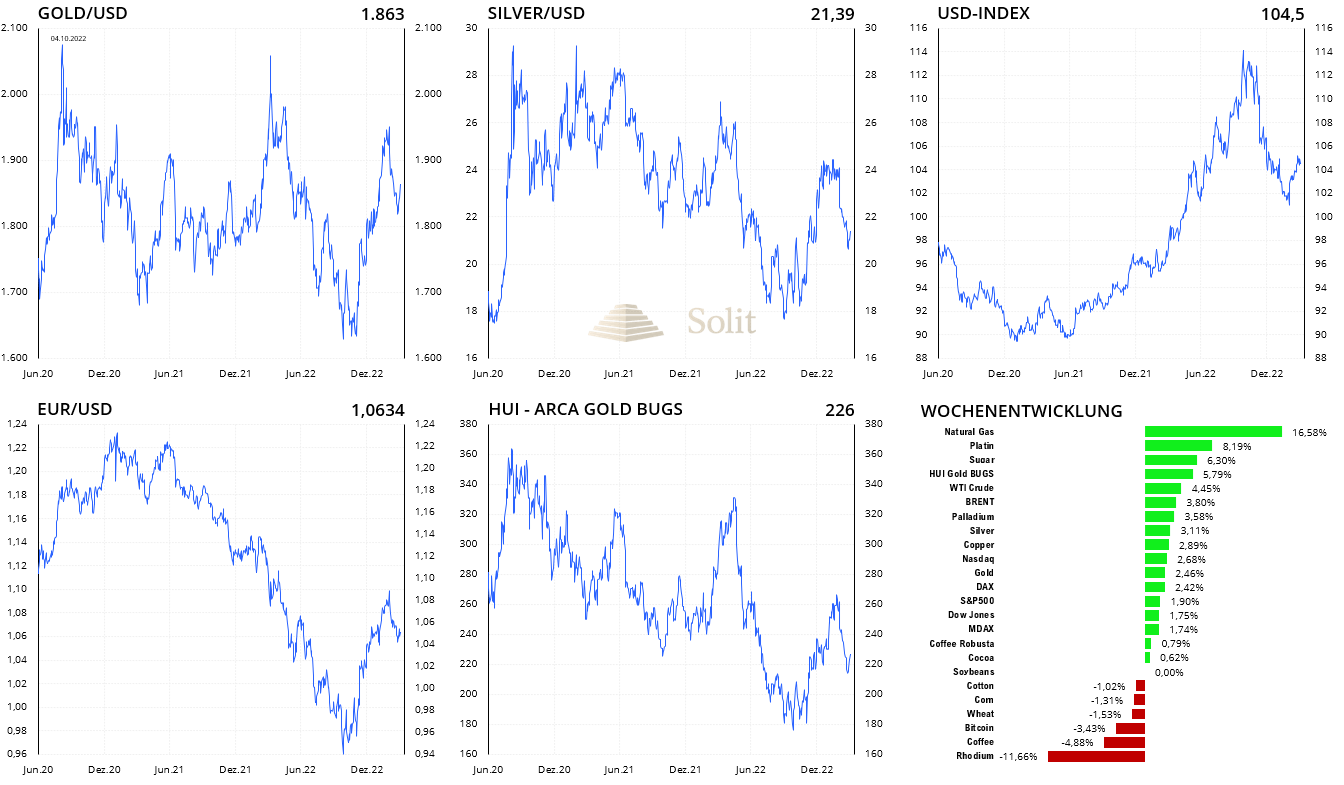

Die Edelmetalle und die Minenaktien konnten sich in der letzten Handelswoche deutlich erholen, doch scheint es womöglich zu früh für eine Fortsetzung des Preisanstiegs vom letzten Quartal zu sein. Von November bis Januar war der Goldpreis aufgrund einer Dollarschwäche um 340 US-Dollar angestiegen, worauf ein Erstarken des US-Dollars nun eine Korrektur dieser Rallye einläutete. Der Goldpreis stieg um 2,5 % zur Vorwoche an, Silber um 3,1 % und der HUI-Goldminenindex legte um 5,8 % zur Vorwoche zu, während die Erholung des US-Dollars pausierte. Die Erholung des US-Dollars und diametral gegensätzlich die neuerliche Schwäche des Euro scheinen noch nicht ihr Ende gefunden zu haben, weshalb auch ein neuerlicher Anstieg der Edelmetallpreise kurzfristig eher unwahrscheinlich zu sein scheint.

Dies gilt jedoch nicht für Anleger im Euroraum, denn der Euro könnte das Tief des letzten Jahres bei 0,97 US-Dollar noch einmal anlaufen. Die Terminmarktdaten zeigen ein äußerst bullisches Sentiment beim Euro sowie eine Schwäche, was für einen fallenden Euro spricht. Angesichts des Kriegs in Europa, der fehlenden internationalen Wettbewerbsfähigkeit der europäischen Volkswirtschaften und den laufenden Rettungsprogramm der EZB für die Südländer durch den Ankauf südeuropäischer Staatsanleihen ist eine Erholung des Euro zum US-Dollar schwer vorstellbar. Die Terminmarktdaten zeigen jedoch, dass der Markt dies nicht so sieht und extrem bullisch für den Euro ist, was antizyklisch ebenfalls gegen eine weitere Erholung des Euros spricht. Während die Edelmetallpreise in US-Dollar womöglich ihre Korrektur fortsetzen werden, könnte sich der Goldpreis in Euro deutlich stärker zeigen und kaum oder gar nicht mehr deutlich korrigieren.

In der letzten Woche stiegen die Edelmetallpreise deutlich an und insbesondere die Goldminenaktien legten deutlich zu

Hier in Originalgröße downloaden

Inflation verharrt weltweit auf hohem Niveau

In der letzten Handelswoche gab es einige Schnellschätzungen zu der Teuerung weltweit. So war die Inflation in der Bundesrepublik hartnäckiger als der Markt erwartet hatte. Die Inflationsrate lag im Februar mit 8,7 % deutlich über dem Marktkonsens von 8,5 %, was die Europäische Zentralbank (EZB) grundsätzlich zu weiteren Zinsschritten nötigt.

Auch der Verbraucherpreisindex für die Europäische Union (EU) stieg stärker an, als der Markt im Vorfeld erwartet hatte. Die Geschwindigkeit, mit der die Preise für Lebensmittel und Dienstleistungen im Februar gestiegen sind, deutet darauf hin, dass die Inflation länger als von der EZB erwartet hoch bleiben wird. Nachdem die Teuerung in der EU im Januar von 9,2 % im Dezember auf 8,6 % im Januar gefallen war, hatte man mit einem weiteren deutlichen Rückgang der Teuerungsrate gerechnet. Während der Markt einen Rückgang auf 8,3 % erwartete, hatte sich diese mit 8, 5% jedoch deutlich weniger stark abgeschwächt. Die Kerninflationsrate ex Energie und Lebensmittel stieg unterdessen auf ein neues Rekordhoch von 5,6 % an, während es im Vormonat noch 5,3 % waren. Italien war das einzige der vier größten Mitglieder der Eurozone, das einen Rückgang der Inflation verzeichnete, der groß genug war, um den leichten Anstieg in anderen Ländern auszugleichen.

Bis heute weigern sich die Notenbanker der EZB die eigens verursachte Inflation und folgend die Abwertung des Euro und den Anstieg der Verbraucherpreise zu bekämpfen. Ohne das unablässige Eingreifen der EZB am Anleihenmarkt, stark geschönter Wirtschaftsprognosen und künstlich niedrig ausgewiesener Inflationsraten und -prognosen, würden die Zinsen längst auf ein der Teuerung entsprechendes Marktniveau ansteigen. Angesichts eines Preisanstiegs zum Vorjahr in Höhe von 8,7 % sollten die kurzfristigen Marktzinsen, sowie der Leitzins, längst bei fast 13 % liegen. Dass der Leitzins der EZB aktuell noch immer bei künstlich niedrigen 3 % liegt, ist als lockere Geldpolitik zu bezeichnen mit dem Ziel die Teuerung so lange wie möglich hoch zu halten, um so eine Entschuldung der europäischen Staaten und Unternehmen herbeizuführen. Die EZB zeigt keinerlei Ambitionen, die hohe Teuerung in der Eurozone zu bekämpfen, womit Gold zum Schutz vor dieser Inflation eine der wichtigsten Investitionen in dieser Zeit bleibt.

Hier in Originalgröße downloaden

Bleibt die Teuerung hoch, muss die EZB dem Markt folgen und den Leitzins weiter anheben, will sie nicht einen weiteren starken Einbruch des Euro riskieren. Der Markt erwartet aktuell, dass die EZB den Einlagensatz bis Juni weiter auf 3,5 % erhöhen wird.

Dank geschönter Statistiken erhofft sich die EZB ein Wirtschaftswachstum für die Eurozone, anstatt nach einer Vervielfachung der Kreditkosten für Unternehmen logisch mit einer Rezession zu rechnen. Es ist nur eine Frage der Zeit, bis die Rezession offen zutage treten wird und die EZB, sowie die Fed einknicken müssen. Aufgrund einer persistent hohen Teuerung wird es keinen Spielraum für Zinssenkungen geben, die ohnehin keinen stimulierenden Einfluss auf die Konjunktur mehr haben würden, weshalb man auf das Drucken von Geld zur Stabilisierung der Marktzinsen ausweichen wird. Sobald der Markt dies realisiert, werden Gold, Silber und die Minenaktien eine neue Rallye starten, was bereits gegen Jahresende soweit sein könnte.