Der Goldpreis stieg am Freitagnachmittag um 15 US-Dollar auf 1.947 US-Dollar an, nachdem die US-Arbeitsmarktdaten für den Juli mit 187 Tsd. neuen Stellen die Flüsterschätzungen des Marktes von bis zu 222 Tsd. verfehlten. Noch am Mittwoch lag der ADP-Arbeitsmarktbericht mit 324 Tsd. über dem Marktkonsens von 189 Tsd., was auf bessere Arbeitsmarktdaten am Freitag hoffen ließ.

Die beiden Vormonate wurden um jeweils 49 Tsd. nach unten korrigiert, nachdem es im Vormonat bereits eine Korrektur um 110 Tsd. gab. Jeder Arbeitsmarktbericht in diesem Jahr wurde bisher zu hoch ausgewiesen und musste nachträglich nach unten korrigiert werden, was eine politische Motivation zur Darstellung einer starken Wirtschaft vermuten lässt. Das Geburts-/Sterbemodell trug hohe 280 Tsd. fiktive Excel-"Arbeitsplätze" bei, dem zweitgrößten monatlichen Anstieg in diesem Jahr. Aggregiert lässt sich zumindest nach den Daten des Bureau of Labor Statistics eine Abkühlung des Arbeitsmarktes erkennen, was den Beginn einer neuen Rezession markieren könnte. Nach dem starken Zinsanstieg stellt sich nur die Frage, wann die Rezession offen zutage treten wir im nächsten Jahr, da die QE-Programme von 2020 die Auswirkungen der Zinsanhebungen auf die Unternehmen verzögern.

Die BLS-Arbeitsmarktzahlen lagen unterhalb der Markterwartung, worauf der Goldpreis ansteigen konnte

Hier in Originalgröße downloaden

Hier in Originalgröße downloaden

Der ADP-Arbeitsmarktbericht übertraf hingegen die Markterwartung, was den Goldpreis unter Verkaufsdruck brachte

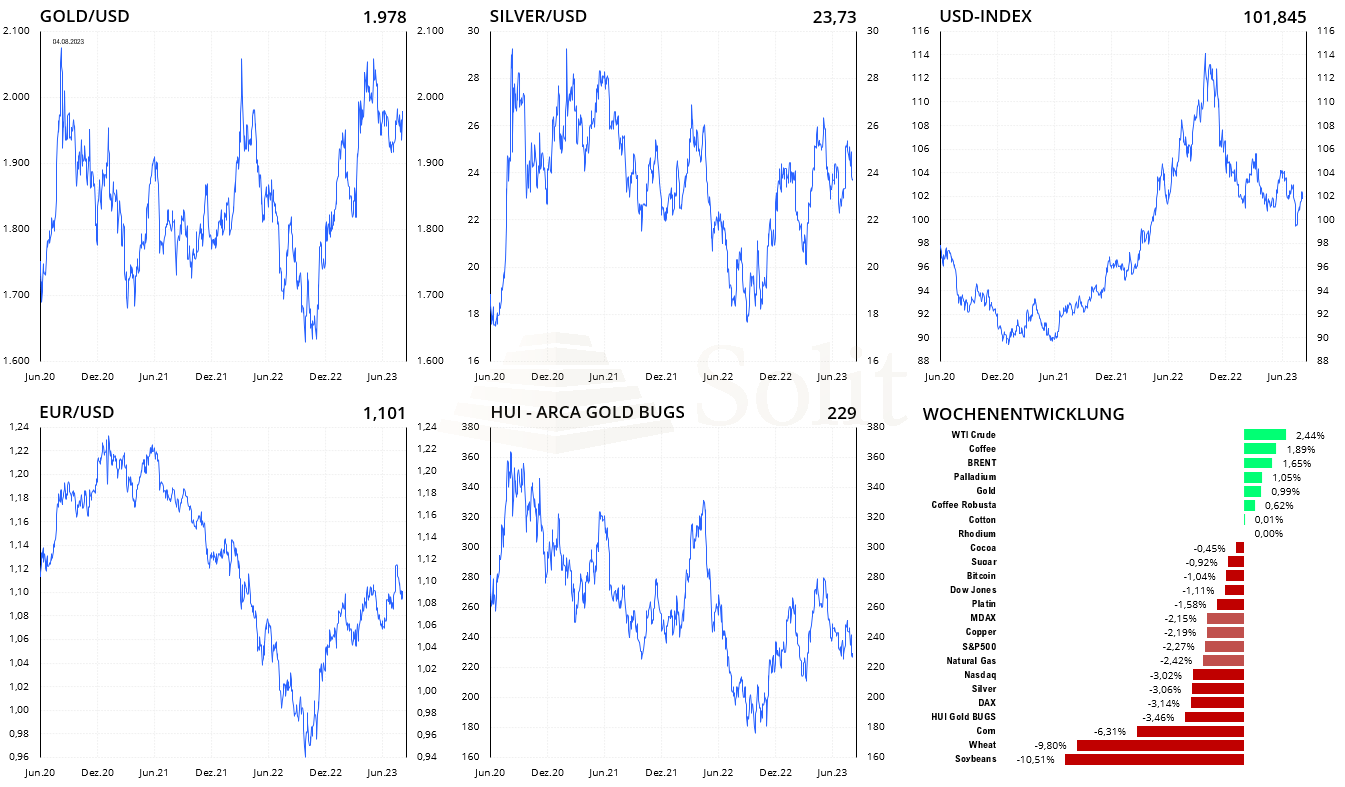

Der US-Dollar beendete nach den Arbeitsmarktdaten vom Freitag eine dreiwöchige Rallye von 3 % mit einem Tagesminus von 0,6 %. Zuvor wurden jedoch zwei wichtige Widerstände durchbrochen, was die Dollarbären in Angst versetzte. Sobald dem USD-Index der Sprung über 103,5 Punkte und somit der Ausbruch aus einem fast einjährigen Abwärtstrend gelingt, dürften Shorteindeckungen der Bären am Terminmarkt folgen. Wenn es in den nächsten Wochen dazu kommt, würde dieses Ereignis erneuten Verkaufsdruck am Goldmarkt nach sich ziehen.

Die Renditen für zehnjährige US-Staatsanleihen stiegen in der letzten Woche auf 4,1 % und die der 2-Jährigen auf 4,85 % an. Sollten die Renditen in den nächsten beiden Monaten bis zum nächsten Fed-Zinsentscheid weiter nach oben klettern, so würde ein weiterer Zinsschritt am Vorabend einer neuen Rezession möglich werden. Nach den Fed Funds Futures liegt die Wahrscheinlichkeit dafür aktuell nur bei 15 %. Vor den Arbeitsmarktdaten vom Freitag lag diese noch bei 20 %.

Die Renditen der Staatsanleihen in Deutschland und den USA wollen aktuell noch weiter nach oben

Hier in Originalgröße downloaden

Obwohl der Goldpreis in der letzten Handelswoche rund ein Prozent ansteigen konnte, fiel der Silberpreis um 3 %, nachdem es den Bullen am Mittwoch nicht gelungen war den Widerstand bei 24,50 US-Dollar zurückzuerobern. Bereits zum Wochenschluss wurde die Unterseite der Handelsspanne bei 23,30 US-Dollar getestet. Darunter liegt die nächste wichtige Unterstützung erst bei 22 US-Dollar, die die Bullen jedoch verteidigen müssen, da sonst ein Abverkauf droht.

Der Palladiumpreis fiel seit Anfang 2022 um rund 60 %, während sich der Platinpreis relativ stark behaupten konnte. Die rückläufige Nachfrage nach Verbrennern zugunsten von Elektrofahrzeugen vermindert zunehmend die Nachfrage nach Platin und Palladium zum Einsatz in Katalysatoren. Silber, Platin und Palladium laufen zusätzlich Gefahr, in einer Rezession aufgrund kurzzeitig einbrechender industrieller Nachfrage noch einmal stark unter die Räder zu kommen. Diese Gefahr schwebt über deren Preise bis die Notenbanken mit einer erneuten Lockerung der Geldpolitik bzw. neuen QE-Programmen gegensteuern.

Der HUI-Goldminenindex fiel zurück auf 229 Punkte und bei einigen Minenaktien, die bereits stark korrigierten, ist das Chance-Risiko-Verhältnis für erste Käufe durchaus wieder interessant. Sollten Gold und Silber in einer Rezession im Umfeld eines Einbruchs am Aktienmarkt auch noch einmal Federn lassen müssen, wäre ein weiterer Rückgang des HUI bis in den Bereich von 180-200 Punkte durchaus wahrscheinlich, bevor das Smart Money die Hände aufhält und die Minen dort einen Boden ausbilden dürften.

Der Silberpreis fiel um 3 %, wogegen der Goldpreis um ein Prozent zulegen konnte

Hier in Originalgröße downloaden

Physische Goldnachfrage im zweiten Quartal 2023

Die Goldnachfrage sank um 2 % zum entsprechenden Vorjahresquartal auf 921 Tonnen, während die Minenproduktion um 5 % auf 933 Tonnen anstieg.

Die Investitionen in Barren und Münzen nahmen um 6 % auf 277 Tonnen im Vergleich zum Vorjahr zu, doch zum Vorquartal fiel sie um 8,9 %. Die Technologiebranche zeigte eine sehr schwache Nachfrage von nur 70 Tonnen wie schon im Vorquartal, aufgrund der anhaltenden Schwäche der Unterhaltungselektronik.

Die Goldkäufe der Zentralbanken waren schwach und fielen zum Vorjahresquartal um 35 % und zum Vorquartal um 63 % auf nur noch 103 Tonnen. Die Käufe verteilen sich sowohl auf die Schwellen- als auch auf die Industrieländer.

Die Minenproduktion stieg im Vergleich zum Vorjahresquartal um 2,6 % auf 933 Tonnen an und erreichte im ersten Halbjahr ein Rekordniveau, während das Recycling zum Vorjahr um 13 % auf 322 Tonnen zunahm. Damit lag das Goldangebot im zweiten Quartal bei 1.255 Tonnen.

Insgesamt nahm die Nachfrage deutlich ab, wogegen das Angebot aus der Minenproduktion und dem Recycling zulegte. Aggregiert stiegen die Käufe der Zentralbanken im ersten Halbjahr auf ein neues Rekordhoch, wenn man nur jeweils die ersten Halbjahre miteinander vergleicht. Im Vergleich zum starken zweiten Halbjahr 2022 haben sich die Käufe der Zentralbanken dennoch mehr als halbiert.