Gold and silver as business assets: How to account for them?

Gold and silver as business assets: Our big guide

Private individuals in Germany have the opportunity to invest in physical gold or silver. Companies also often have liquid funds that they would like to invest profitably for a certain period of time or even indefinitely. In this case, one option is the purchase of precious metals, which subsequently become part of the company's operating assets.

Table of contents

- What are the business assets?

- Tax treatment of precious metals, such as gold and silver, as business assets

- Distinction between fixed and current assets

- Can acquisition costs be deducted when purchasing precious metals?

- Is value added tax payable by the company on the purchase?

- Do profits made on gold and silver have to be taxed as a business?

- Holding precious metals privately or as an entrepreneur

- Opportunities and risks: Reserves as precious metals instead of bank deposits

- Price opportunities instead of penalty interest: Keeping an eye on opportunities and risks

- Buying and storing precious metals: What alternatives are there?

- How and where to store precious metals held as business assets?

- Precious metals as business assets: our overall conclusion

- Our offers and further information for the purchase of precious metals for companies

In this context, there are a number of points to consider, because in some respects a distinction must be made between gold and silver held as private and business assets. We would like to go into some points in our big guide, such as the topic of taxes. In addition, you will learn what opportunities and risks precious metals entail, why you should take advantage of exchange rate opportunities - instead of paying penalty interest - and the best way to buy and store gold, silver or other precious metals.

What are discretionary business assets?

When companies invest available capital in precious metals, such as gold and silver, or other tangible assets, they are often referred to in this context as "business assets at will". This means that the business assets do not only consist of necessary economic goods, which are necessary for the maintenance of the business activity. In addition, assets such as gold, which are not absolutely necessary for the performance of the business, can also be included in the business assets.

For more than 20 years, especially after a ruling of the German Federal Fiscal Court, it has often been the case that an optional business asset may be recorded in the balance sheet. The only prerequisite is that it can be attributed neither to private assets nor to necessary business assets. Furthermore, these business assets must be suitable for promoting the company in a certain way. For this purpose, it would already be sufficient if, for example, gold bars were either held as a liquidity reserve or if the investment generated a return that naturally benefited the company.

Tax treatment of precious metals, such as gold and silver, in business assets

From a tax perspective, there are a number of points that are worth noting in connection with precious metals held as business assets. For this reason, we would like to discuss the following aspects in this section, which belong to the major topic of taxes:

- Deducting/depreciating acquisition costs

- Value added tax on purchase

- Taxation on sale at a profit

Before we go into the individual points on the subject of taxation in more detail, we would like to give you a brief overview of the most important details:

- Only the purchase of so-called investment gold is exempt from VAT

- Purchase of silver bars is taxed with 19% VAT

- At least partial depreciation is often possible

- Acquisition costs can sometimes be deducted

- Profit from sale is taxable for companies

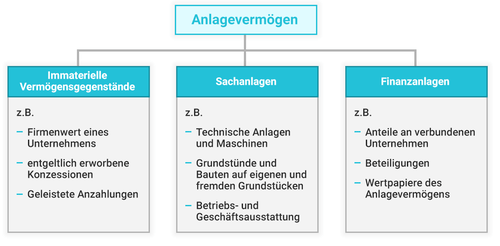

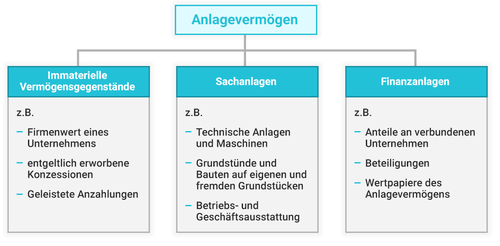

Distinction between fixed and current assets

Before we go into a little more detail about the individual taxes, we would like to briefly state one thing at the beginning: If you decide to acquire precious metals and they are to be part of your business assets, this may involve two types of assets. As is well known, in every company there are, on the one hand, fixed assets and, on the other hand, current assets. In which area gold and silver fall, depends above all on which goal you have with the acquisition of the bars or coins.

If it is a longer-term investment, for example, because you want to achieve a good long-term return with the gold bars or they serve as reserves, the stock is classified as fixed assets. If, on the other hand, the precious metal serves to secure liquidity or if there are frequent sales and renewed purchases, the precious metal is normally allocated to current assets.

Can acquisition costs be deducted when purchasing precious metals?

An interesting question that certainly concerns many companies that wish to hold precious metals as business assets relates to the acquisition costs and whether these can be claimed as business expenses for tax purposes. There are several rulings on this question, for example that of the Hesse Fiscal Court (FG Hessen). This clarifies in its ruling that with regard to the possible deductibility of the acquisition costs, it would depend above all on whether the precious metals are part of the fixed or current assets. In addition, the purpose of the respective company plays a major role.

If it is a company whose core purpose is to use a portfolio of, among other things, precious metals, the acquisition costs may well be deductible operating expenses. In the case before the FG Hessen, the owner of a GmbH & Co. KG sued for gold acquired for business assets to be deducted as business expenses. In the first "instance", however, the tax office decided that the precious metal would count as fixed assets, so that the acquisition costs could not be deducted.

In its ruling, the FG Hessen disagreed with this opinion, basing its decision in particular on Section 247 (2) of the German Commercial Code (HGB). This stipulates when an asset is to be regarded as a fixed asset and when it is not. The judges were thus of the opinion that the acquired precious metals would be business assets that are to be allocated to current assets. The decisive factor for this is that the company was still in the process of building up a portfolio and thus the acquired gold is to be allocated to current assets. Under this condition, there is a good chance for companies that the acquisition costs for purchased precious metals can be claimed as operating expenses. Therefore, the decisive factor is the purpose for which the asset is intended in the company. In this regard, there is also a ruling by the Federal Fiscal Court, for example from 13.12.2006 (VIII R 51/04).

Is value added tax payable by the company on the purchase?

Another tax issue in connection with business assets, some of which consist of precious metals, relates to the value added tax to be paid. Regardless of whether the purchase is made by private individuals or legal entities, no VAT is payable on the purchase of gold provided that it is so-called investment gold. This includes in particular bars as well as gold coins, which belong to the category of investment coins. These include, among others:

If, on the other hand, the coins are commemorative or collector coins, companies must also pay VAT on the purchase if they are not tax-exempt as investment gold coins. The purchase of silver, on the other hand, is always subject to VAT in principle, unless it is silver that is subject to differential taxation. However, there is an exception here for companies. For silver bars weighing one kilogram or more, the 19 percent VAT can be refunded by the tax office on condition that the delivery is made in accordance with Section 15 of the Value Added Tax Act.

Paragraph 15 of the Value Added Tax Act primarily makes a distinction in the case of silver as to whether it is private or business property for tax purposes. If the latter is the case, an input tax deduction can be made. Accordingly, legal entities can usually expect to be allowed an input tax deduction. For two other precious metals, namely platinum and palladium, there are no such exceptions. In this case, companies must always pay the full VAT rate on purchases - both coins and bars.

Do profits made on gold and silver have to be taxed as a business?

A third point with regard to taxes is also interesting in the case of precious metals held as business assets, namely whether profits realized through the sale are taxable. In this context, one often hears and reads that capital gains available through the sale of physical gold would be tax-free. However, this initially only applies to private assets and only if there is more than one year between the purchase and sale. Then such capital gains from private transactions are indeed tax-free.

The situation is different if the gold bars, gold coins, silver bars or silver coins are not part of private assets, but are part of business assets or once were. In such a case, the prevailing legal opinion is that the aforementioned period is extended from more than one to ten years. Thus, the sale of precious metals from business assets at a profit would only be tax-exempt if at least ten years have passed between purchase and sale. Otherwise, taxation takes place at the ordinary corporate tax rate of up to 55 percent, which also applies to other business profits.

In the following table, we would like to summarize the most important points on the subject of precious metals in business assets with regard to taxation:

| Tax | Details |

| Deduct acquisition price | Precious metal in current assets = yes, fixed assets = no |

| Value added tax on purchase | Gold bars + bullion coins Gold = no VAT, collector coins = 19% |

| Silver = 19% VAT for private assets, deductibility often for business assets | |

| Platinum + palladium = always 19% VAT | |

| Taxation of profits | Profits from sale usually tax free after 10 years of holding, otherwise taxable |

Holding precious metals privately or as an entrepreneur

In principle, both private individuals and companies in Germany have the opportunity to acquire precious metals in physical form without restriction. However, there are differences with regard to taxation, as we explained in detail in the previous section. Furthermore, it makes a difference whether you want to use precious metals for your private assets or as part of your business assets.

If you buy gold or silver as a private person, the purchase usually serves the purpose of asset accumulation or long-term capital investment. Sometimes it is also speculation and the hope of rising gold prices that are the deciding factors for buying and selling. If, on the other hand, you want to acquire gold or other precious metals in your company in order to have them flow into the company's assets, you have a much greater responsibility - not least towards your employees.

It is true that gold has shown itself to be relatively stable on average over the past decades. Nevertheless, such an investment is naturally associated with a certain price risk. Therefore, you should first clearly define whether the precious metal is part of your current or fixed assets. If you would like to consider the precious metals as part of your business assets, which you want to invest in the long term, then you should remember that in case of premature access, the value of the precious metal can also be lower than at the time of purchase. If you are missing capital as a result, this can have very negative consequences for planned investments or also for the intended debt reduction.It is therefore important that you are even more careful with the investment in precious metals as an entrepreneur than if it were your private assets.

Opportunities and risks: Reserves as precious metals instead of bank deposits

There are now a number of companies that are specifically opting for precious metals as a capital investment and part of their business assets. This trend has increased in particular in the low-interest phase, since there are no longer any appreciable returns for safe and interest-bearing forms of investment. For this reason, many company managements are currently asking themselves what the opportunities and risks of precious metals as a reserve look like, especially in comparison to depositing assets, for example, in an overnight or fixed-term deposit account.

In the following table, we would therefore like to compare some classic and very safe forms of investment, which companies often opt for to invest their assets, with investment in precious metals. In doing so, we will address both the opportunities and risks of the respective form of investment for a long-term investment as well as some other characteristics. Afterwards, in the best case scenario, you will be able to get a good idea of whether precious metals are suitable as a reserve or for your company.

| Form of investment | Risk | average yield per year | Available | Main advantage |

| Precious metals (physical) | medium | 6 - 8 % | fast | inflation-protected |

| Shares | medium to high | 7 - 9 % | fast | Price gains |

| Bonds | low to high | 1 - 10 % | fast (stock exchange) | Interest income |

| Time deposit | very low | 1 - 2 % | after maturity | fixed yield |

| Call money | very low | 0,3 - 0,8 % | immediately | immediately available |

| Funds | low to high | 1 - 8 % | fast | Diversification |

A brief explanation of the average return for some types of investments: With bonds, for example, the range is very wide because the yield depends on the type of security. In the case of German government bonds, for example, you can currently hardly achieve a return of more than 1%, while in the case of bonds from issuers in the emerging markets, for example, you can certainly receive interest of eight or more percent - with a correspondingly high level of risk. Similarly, a distinction must be made in the case of funds, for example whether they are money market or equity funds.

Price opportunities instead of penalty interest: Keeping an eye on opportunities and risks

A very similar topic to the one addressed in the previous section is the question of whether companies should take advantage of opportunities with precious metals instead of paying penalty interest on fixed-term deposits, for example. In fact, more and more banks are now moving toward charging minus interest on investment accounts held by legal entities, at least above a certain investment amount. This means that you pay interest on your balance to the bank instead of receiving an interest income from the credit institution. In this case, your capital would simply become less and less.

For this reason, more and more self-employed people and companies are now thinking about investing existing investment and investment capital in the longer term in other forms of investment, such as:

- Real estate

- Fixed-interest securities, for example corporate bonds

- Precious metals

There is one thing you should always keep in mind in this context: The investment in precious metals is of course associated with a higher risk than if you keep existing capital in a day, savings or time deposit account kept in euros. Serious disadvantages, however, are the already mentioned penalty interest or at least very low returns associated with such a very safe investment in a bank account. The higher risk associated with investing in gold and silver is offset by the chances of very good average returns, which for gold, for example, have been around six to eight percent annually in recent years.

Since reserves are built up over the long term on the one hand, but sometimes need to be drawn down quickly on the other, a "mix" is certainly the best choice for many companies. This means, for example, that 50 percent of the capital to be invested is deposited in an overnight or fixed-term deposit account, while the other half flows into precious metals as reserves.How the ratio is optimally structured must be decided by each company itself according to the circumstances and the expected development.

Buying and storing precious metals: What are the alternatives?

Companies that perhaps want to acquire precious metals for business assets for the first time do not necessarily know how and where they can buy gold and silver. In addition, there is often the question of where to store the inventory. When it comes to buying precious metals, there are currently the following three options in particular when it comes to purchasing physical gold, silver, palladium or platinum:

- Bank

- On-siteprecious metals dealer as part of a bullion transaction

- Online precious metal dealer

Banks have now relatively withdrawn from the business of buying and selling gold bars or silver bars. For this reason, among others, precious metal dealers are frequented much more frequently, either on site or as online dealers. Which way is the more recommendable, certainly also depends on how much capital the company wants to invest in precious metals.

The advantage with the local precious metal dealer is that there is in fact a direct "exchange" of money for precious metal. Thus, when you purchase, you do not run the risk that you may not receive the bars or coins you purchased. With online precious metal dealers, this risk exists, but only with dubious dealers. Therefore, it is important that you look for seriousness when choosing a precious metal boutique on the Internet. Then you can be sure that the ordered precious metals will actually be delivered.

How and where to store precious metals accounted for as business assets?

|

Another question, if you want to include precious metals in your business assets in the future, relates to the storage. In this regard, there are three alternatives, namely:

|

|

Storage in a bank safe is usually a safe method, but it has two possible disadvantages. The first is the cost, as it is not uncommon for somewhat larger bank safe deposit boxes in particular to cost between 300 and 800 euros in rent per year. In addition, there may be the problem that you would like to have somewhat larger stocks of bars or coins stored for your company, so that the bank cannot provide a sufficiently large safe deposit box. In addition, you must ensure that the safe deposit box is continuously insured according to the equivalent value of the contents. In most cases, safe deposit boxes are only insurable up to approximately 30,000 euros.

In this case, among others, the second alternative may make sense, namely storage organized by the precious metal dealer. Some, few online precious metal dealers cooperate with operators of high-security vaults, in which the storage of the stocks of all customers takes place. Here, again, it is important that you trust not only the online dealer, but also the storage facility, that your holdings are indeed safely stored there. Storage locations far outside the EU or Europe, such as in the Bahamas, would therefore be less recommendable.

If you are suspicious and the bank safe is out of the question for the reasons mentioned, a third option is to store your precious metal holdings in your company's own safe. Under this condition, however, you should make sure that the insurance sum is sufficient and that you have a safe with the highest possible resistance (security level). If you do not already have a safe, you will need to factor in the cost of purchasing one. The decision regarding storage is therefore relatively individual and depends on various factors.

Precious metals in business assets: our overall conclusion

In principle, it is certainly not a bad idea in times of extremely low interest rates for companies to include precious metals in their business assets or to increase holdings. Before doing so, however, some points should be considered with regard to tax, because gold and silver as a form of investment not only have advantages over other investment products. In addition, you should think in advance about where you want to buy and store the precious metals. In this respect, there are several alternatives to choose from. In principle, however, it can be stated that gold or silver in business assets is often a good idea and can be implemented in practice in the best possible way.

Our offers and further information for the purchase of precious metals for companies

About us: We introduce ourselves

Ordering with Trusted Shops buyer protection

Bank-independent storage of precious metals in our high-security warehouses

Ratgeber zu Edelmetallen im Betriebsvermögen gratis als eBook

Dieser Ratgeber richtet sich an Unternehmer, die überlegen Liquiditätsreserven oder Rücklagen in Gold und Silber oder andere Edelmetalle umzuschichten, um Negativzinsen zu umgehen, auf Wertzuwächse hoffen oder Bank- und Währungsausfallrisiken minimieren wollen. Sie erhalten ihn kostenlos als PDF-Datei, wenn Sie sich für unseren Newsletter anmelden.

Weitere Informationen und Ihre nächsten Schritte:

Inhaltsverzeichnis

- Was ist das gewillkürte Betriebsvermögen bei Personengesellschaften?

- Steuerliche Behandlung von Edelmetallen, wie Gold und Silber, im Betriebsvermögen

- Unterscheidung zwischen Anlage- und Umlaufvermögen

- Welche Betriebsausgaben können Untenehmen beim Erwerb von Edelmetallen absetzen?

- Ist beim Kauf Mehrwertsteuer vom Unternehmen zu zahlen?

- Müssen erzielte Gewinne bei Gold und Silber als Unternehmen versteuert werden?

- Edelmetalle privat oder als Unternehmer halten

- Chancen und Risiken: Rücklagen als Edelmetalle statt Bankguthaben

- Kurschancen statt Strafzinsen: Chancen und Risiken im Blick haben

- Edelmetalle kaufen und aufbewahren: Welche Alternativen gibt es?

- Wie und wo erfolgt die Lagerung von im Betriebsvermögen bilanzierten Edelmetallen?

- Edelmetalle im Betriebsvermögen: unser Gesamtfazit

- Unsere Angebote und weiterführende Informationen für den Edelmetallkauf für Unternehmen

In diesem Zusammenhang gibt es einige Punkte zu beachten, denn in mancher Hinsicht muss zwischen Gold und Silber im Privat- und im Betriebsvermögen unterschieden werden. Wir möchten in unserem großen Ratgeber auf einige Punkte eingehen, wie zum Beispiel auf das Thema Steuern. Darüber hinaus erfahren Sie, welche Chancen und Risiken Edelmetalle beinhalten, warum Sie Kurschancen nutzen sollten - statt Strafzinsen zu zahlen - und auf welchem Weg Sie Gold, Silber oder andere Edelmetalle am besten kaufen und verwahren.

Was ist das gewillkürte Betriebsvermögen bei Personengesellschaften?

Wenn Personengesellschaften zur Verfügung stehendes Kapital in Edelmetalle, wie Gold und Silber, oder andere Sachwerte investieren, dann wird in dem Zusammenhang oft vom sogenannten gewillkürten Betriebsvermögen gesprochen. Das bedeutet, dass das Betriebsvermögen nicht nur aus notwendigen Wirtschaftsgütern besteht, die zum Aufrechterhalten der Geschäftstätigkeit von Nöten sind. Darüber hinaus können ebenfalls Werte wie Gold dem Betriebsvermögen von Personengesellschaften zugerechnet werden, die für die Leistungserbringung des Unternehmens nicht unbedingt notwendig sind. Voraussetzung ist lediglich, dass es sich weder dem Privatvermögen noch dem notwendigen Betriebsvermögen zurechnen lässt. Ferner muss dieses Betriebsvermögen dazu geeignet sein, das Unternehmen auf gewisse Art und Weise zu fördern. Dazu würde es bereits ausreichen, wenn zum Beispiel Goldbarren entweder als Liquiditätsreserve vorgehalten oder durch die Anlage eine Rendite erzielt wird, die natürlich dem Unternehmen zugutekommt.

Jetzt Kontakt mit Ihrem Edelmetallfachmann aufnehmen

Steuerliche Behandlung von Edelmetallen wie Gold und Silber im Betriebsvermögen bei Kapitalgesellschaften

In steuerlicher Hinsicht gibt es einige Punkte, die im Zusammenhang mit Edelmetallen im Betriebsvermögen beachtenswert sind. Aus dem Grund möchten wir gerne in diesem Abschnitt auf die folgenden Aspekte eingehen, die zum großen Thema Steuern zählen:

- Anschaffungskosten absetzen/abschreiben

- Mehrwertsteuer beim Kauf

- Besteuerung beim Verkauf mit Gewinn

Bevor wir näher auf die einzelnen Punkte zum Thema Besteuerung eingehen, möchten wir Ihnen eine kurze Übersicht über die wichtigsten Details geben:

- Ausschließlich der Erwerb von sogenanntem Anlagegold ist von der Mehrwertsteuer befreit

- Kauf von Silberbarren wird mit 19 % MwSt. besteuert

- Zumindest Teil-Abschreibungen sind oftmals möglich

- Anschaffungskosten können mitunter abgesetzt werden

- Gewinn aus Veräußerung ist für Unternehmen steuerpflichtig

Jetzt Kontakt mit Ihrem Edelmetallfachmann aufnehmen

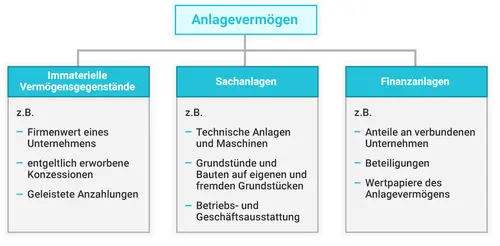

Unterscheidung zwischen Anlage- und Umlaufvermögen

Bevor wir etwas näher auf die einzelnen Steuern eingehen, möchten wir zu Beginn eines kurz festhalten: Wenn Sie sich dafür entscheiden, Edelmetalle zu erwerben und diese zum Betriebsvermögen gehören sollen, kann dies zwei Vermögensarten betreffen. Bekanntlich gibt es in jedem Unternehmen zum einen das Anlage- und zum anderen das Umlaufvermögen. In welchen Bereich Gold und Silber fallen, hängt vor allem damit zusammen, welches Ziel Sie mit dem Erwerb der Barren oder Münzen haben.

Soll es sich um eine längere Investition handeln, weil Sie zum Beispiel mit den Goldbarren langfristig eine gute Rendite erzielen möchten oder diese als Rücklagen dienen, ist der Bestand dem Anlagevermögen zuzurechnen. Dient das Edelmetall hingegen der Sicherung der Liquidität oder kommt es häufiger zum Verkauf und erneutem Ankauf, wird das Edelmetall normalerweise dem Umlaufvermögen zugerechnet. Die Einsortierung in der Bilanz erfolgt beim Anlagevermögen in den Finanzanlagen und beim Umlaufvermögen in den Waren bei Anschaffung.

Jetzt Kontakt mit Ihrem Edelmetallfachmann aufnehmen

Welche Betriebsausgaben können Unternehmen beim Erwerb von Edelmetallen absetzen?

Kaufen Unternehmen Edelmetalle in das Betriebsvermögen, können sie die Anschaffungskosten sowie eventuell anfallende Lager- und Versicherungskosten als Betriebsausgabe absetzen.

Ist beim Kauf Mehrwertsteuer vom Unternehmen zu zahlen?

Eine weitere steuerliche Frage im Zusammenhang mit Edelmetallen im Betriebsvermögen bezieht sich auf die zu zahlende Mehrwertsteuer. Unabhängig davon, ob der Erwerb von Privatpersonen oder juristischen Personen erfolgt, fällt beim Kauf von Gold unter der Voraussetzung keine Mehrwertsteuer an, dass es sich um sogenanntes Anlagegold handelt. Darunter fallen insbesondere Barren sowie Goldmünzen, die zur Kategorie der Anlagemünzen zählen. Dazu gehören unter anderem:

Handelt es sich hingegen um Gedenkmünzen bzw. Sammlermünzen, müssen auch Unternehmen beim Kauf Mehrwertsteuer zahlen, wenn diese nicht als Anlagegoldmünzen steuerbefreit sind. Der Erwerb von Silber unterliegt hingegen vom Grundsatz her stets der Mehrwertsteuer. Mit der Abschaffung der Differenzbesteuerung bei Weißmetallen zum 1.1.2023 unterliegt der Erwerb von Silber vom Grundsatz her stets der Mehrwertsteuer. Allerdings können Unternehmen sowie Privatpersonen auch hier weiterhin die Mehrwersteuer sparen, wenn sie eine Freilagerlösung wählen.

Bezüglich der Mehrwertsteuer bei Silber macht der Paragraph 15 Umsatzsteuergesetz vor allem einen Unterschied zwischen Privat- oder Betriebsvermögen. Ist Letzteres der Fall, kann ein Vorsteuerabzug erfolgen. Demzufolge können juristischen Personen für gewöhnlich damit rechnen, dass sie einen Vorsteuerabzug vornehmen dürfen. Bei zwei weiteren Edelmetallen, nämlich Platin und Palladium, gibt es solche Ausnahmen nicht. In diesem Fall müssen Unternehmen beim Erwerb - sowohl bei Münzen als auch Barren - stets den vollen Mehrwertsteuersatz zahlen.

Jetzt Kontakt mit Ihrem Edelmetallfachmann aufnehmen

Müssen erzielte Gewinne bei Gold und Silber als Unternehmen versteuert werden?

Ein dritter Punkt im Hinblick auf Steuern ist bei Edelmetallen im Betriebsvermögen ebenfalls interessant, nämlich ob durch den Verkauf realisierte Gewinne zu versteuern sind. In dem Zusammenhang hört und liest man oftmals davon, dass Veräußerungsgewinne, die durch den Verkauf von physischem Gold vorhanden sind, steuerfrei wären. Dies gilt allerdings zunächst einmal nur für Privatvermögen und auch nur dann, wenn zwischen dem Kauf und Verkauf mehr als ein Jahr liegt. Dann sind solche Veräußerungsgewinne aus privaten Geschäften tatsächlich steuerfrei.

Sind Goldbarren, Goldmünzen, Silberbarren oder Silbermünzen nicht dem Privatvermögen zuzurechnen, weil sie Bestandteil des Betriebsvermögens sind oder zuvor einmal waren, müssen Veräußerungsgewinne versteuert werden. In einem solchen Fall lautet die vornehmliche Rechtsauffassung, dass Gewinne einer Veräußerung unabhängig der Haltedauer immer steuerpflichtig sind.

Jetzt Kontakt mit Ihrem Edelmetallfachmann aufnehmen

Edelmetalle privat oder als Unternehmer halten

Grundsätzlich haben in Deutschland sowohl Privatpersonen als auch Unternehmen ohne Einschränkung die Möglichkeit, Edelmetalle in physischer Form zu erwerben. Unterschiede gibt es allerdings bezüglich der Besteuerung, wie wir im vorherigen Abschnitt ausführlich erläutert haben. Darüber hinaus macht es weiterhin einen Unterschied, ob Sie Edelmetalle für Ihr Privatvermögen oder eben als Teil des Betriebsvermögens nutzen möchten.

Kaufen Sie Gold oder Silber als Privatperson, dient der Erwerb in aller Regel dem Vermögensaufbau oder der langfristigen Kapitalanlage. Manchmal sind es ebenfalls Spekulationen und die Hoffnung auf steigende Goldpreise, die den Ausschlag für den Kauf und Verkauf geben. Wenn Sie hingegen in Ihrem Unternehmen Gold oder andere Edelmetalle erwerben möchten, um diese ins Betriebsvermögen fließen lassen, haben Sie eine deutlich größere Verantwortung - nicht zuletzt auch gegenüber Ihren Mitarbeitern.

Zwar hat sich Gold über die letzten Jahrzehnte hinweg im Durchschnitt als relativ stabil gezeigt. Dennoch ist eine solche Anlage natürlich mit einem gewissen Preis- bzw. Kursrisiko verbunden. Daher sollten Sie zunächst einmal klar definieren, ob das Edelmetall zum Umlauf- oder Anlagevermögen zählt. Möchten Sie die Edelmetalle als Teil Ihres Betriebsvermögens ansehen, welches Sie langfristig investieren wollen, dann sollten Sie daran denken, dass bei vorzeitigen Zugriff der Wert des Edelmetalls auch geringer als beim Kauf sein kann. Fehlt Ihnen dadurch Kapital, kann dies bei geplanten Investitionen oder auch beim angedachten Schuldenabbau sehr negative Konsequenzen haben.Es ist daher wichtig, dass Sie mit dem Investment in Edelmetalle als Unternehmer noch vorsichtiger sind, als wenn es sich um Ihr Privatvermögen handeln würde.

Jetzt Kontakt mit Ihrem Edelmetallfachmann aufnehmen

Chancen und Risiken: Rücklagen als Edelmetalle statt Bankguthaben

Es gibt inzwischen eine Reihe von Unternehmen, die sich gezielt für Edelmetalle als Kapitalanlage und Teil des Betriebsvermögens entscheiden. Dieser Trend hat sich insbesondere in der Niedrigzinsphase verstärkt, seit es nämlich für sichere und verzinsliche Anlageformen keine nennenswerten Renditen mehr gibt. Aus dem Grund stellen sich auch aktuell zahlreiche Unternehmensführungen die Frage, wie es mit den Chancen und Risiken der Edelmetalle als Rücklage aussieht, insbesondere im Vergleich zum Deponieren von Guthaben beispielsweise auf einen Tages- oder Festgeldkonto.

In der folgenden Tabelle möchten wir daher einige klassische und sehr sicheren Anlageformen, für die sich Unternehmen häufig zur Anlage des Vermögens entscheiden, mit dem Investment in Edelmetalle gegenüberstellen. Dabei gehen wir sowohl auf die Chancen und Risiken der jeweiligen Anlageform bei einem langfristigen Investment als auch auf einige weitere Eigenschaften ein. Anschließend können Sie sich im optimalen Fall ein gutes Bild darüber machen, ob für Ihr Unternehmen Edelmetalle als Rücklage oder infrage kommen.

| Anlageform | Risiko | durchn. Ertrag pro Jahr | Verfügbar | Hauptvorteil |

| Edelmetalle (physisch) | mittel | 6 - 8 % | schnell | inflationsgeschützt |

| Aktien | mittel bis hoch | 7 - 9 % | schnell | Kursgewinne |

| Anleihen | gering bis hoch | 1 - 10 % | schnell (Börse) | Zinsertrag |

| Festgeld | sehr gering | 1 - 2 % | nach Fälligkeit | fester Ertrag |

| Tagesgeld | sehr gering | 0,3 - 0,8 % | sofort | sofort verfügbar |

| Fonds | gering bis hoch | 1 - 8 % | schnell | Diversifikation |

Eine kurze Erläuterung zum durchschnittlichen Ertrag bei einigen Anlageformen: Bei Anleihen zum Beispiel ist die Spanne sehr groß, weil die Rendite von der Art des Wertpapiers abhängt. Bei Bundesanleihen zum Beispiel erzielen Sie aktuell kaum einen Ertrag von mehr als 1%, während Sie zum Beispiel bei Rentenpapieren von Emittenten aus dem Bereich der Schwellenländer durchaus Zinsen von acht oder mehr Prozent – bei entsprechend hohem Risiko – erhalten können. Ähnlich ist bei Fonds zu differenzieren, ob es sich zum Beispiel um einen Geldmarkt- oder Aktienfonds handelt.

Jetzt Kontakt mit Ihrem Edelmetallfachmann aufnehmen

Kurschancen statt Strafzinsen: Chancen und Risiken im Blick haben

Ein ganz ähnliches Thema wie im vorherigen Abschnitt angesprochen ist die Frage, ob Unternehmen bei Edelmetallen Chancen nutzen sollten, statt zum Beispiel auf dem Festgeldkonto Strafzinsen zu zahlen. Tatsächlich gehen mittlerweile immer mehr Banken dazu über, bei Anlagekonten juristischer Personen zumindest ab einem bestimmten Anlagebetrag Minuszinsen zu verlangen. Das bedeutet, dass Sie für Ihr Guthaben an die Bank Zinsen zahlen, statt vom Kreditinstitut einen Zinsertrag zu erhalten. Ihr Kapital würde in diesem Fall also schlichtweg immer weniger werden.

Aus diesem Grund denken mittlerweile immer mehr Selbstständige und Unternehmen darüber nach, vorhandenes Investitions- und Anlagekapital längerfristig in andere Anlageformen zu investieren, wie zum Beispiel:

- Immobilien

- Festverzinsliche Wertpapiere, zum Beispiel Unternehmensanleihen

- Edelmetalle

Eines sollten Sie in dem Zusammenhang stets im Hinterkopf haben: Die Anlage in Edelmetalle ist natürlich mit einem höheren Risiko verbunden, als wenn Sie vorhandenes Kapital auf einem in Euro geführtem Tages-, Spar- oder Festgeldkonto vorhalten. Gravierende Nachteile sind allerdings die bereits angesprochenen Strafzinsen oder zumindest sehr geringen Erträge, die mit einer solch sehr sicheren Geldanlage auf einem Bankkonto verbunden sind. Dem höheren Risiko bei der Anlage in Gold und Silber stehen Chancen auf sehr gute Durchschnittserträge gegenüber, die zum Beispiel beim Gold in den letzten Jahren bei rund sechs bis acht Prozent jährlich lagen.

Da Rücklagen zwar einerseits langfristig aufgebaut werden, andererseits jedoch manchmal schnell abgerufen werden müssen, ist für viele Unternehmen sicherlich ein „Mix“ die beste Wahl. Das bedeutet, dass zum Beispiel 50 Prozent des zu investierenden Kapitals auf einem Tages- oder Festgeldkonto deponiert werden, während die andere Hälfte als Rücklagen in Edelmetalle fließen.Wie das Verhältnis optimal gestaltet wird, muss jedes Unternehmen selbst nach den Gegebenheiten und der voraussichtlichen Entwicklung entscheiden.

Jetzt Kontakt mit Ihrem Edelmetallfachmann aufnehmen

Edelmetalle kaufen und aufbewahren: Welche Alternativen gibt es?

Unternehmen, die vielleicht zum ersten Mal Edelmetalle für das Betriebsvermögen erwerben möchten, wissen nicht zwangsläufig, wie und wo sie Gold und Silber kaufen können. Zudem gibt es häufig die Frage, wo die Bestände gelagert werden können. Beim Kauf von Edelmetallen gibt es aktuell insbesondere die folgenden drei Optionen, wenn es um den Erwerb von physischem Gold, Silber, Palladium oder Platin geht:

- Bank

- Edelmetallhändler vor Ort im Rahmen eines Tafelgeschäfts

- Online-Edelmetallhändler

Die Banken haben sich mittlerweile relativ stark aus dem Geschäft mit dem An- und Verkauf von Goldbarren oder Silberbarren zurückgezogen. Unter anderem aus dem Grund werden deutlich häufiger Edelmetallhändler frequentiert, entweder vor Ort oder als Online-Händler. Welcher Weg der empfehlenswerter ist, hängt sicherlich auch davon ab, wie viel Kapital das Unternehmen in Edelmetalle investieren möchte.

Der Vorteil beim Edelmetallhändler vor Ort ist, dass dort faktisch ein direkter „Tausch“ Geld gegen Edelmetall stattfindet. Somit gehen Sie mit dem Erwerb kein Risiko ein, dass Sie die gekauften Barren oder Münzen vielleicht nicht erhalten. Bei Online-Edelmetallhändlern besteht dieses Risiko, allerdings nur bei unseriösen Händlern. Daher ist es wichtig, dass Sie bei der Auswahl der Edelmetallboutique im Internet auf Seriosität achten. Dann können Sie sicher sein, dass die bestellten Edelmetalle tatsächlich geliefert werden.

Jetzt Kontakt mit Ihrem Edelmetallfachmann aufnehmen

Wie und wo erfolgt die Lagerung von im Betriebsvermögen bilanzierten Edelmetallen?

|

Eine weitere Frage, wenn Sie zukünftig Edelmetalle in Ihr Betriebsvermögen aufnehmen möchten, bezieht sich auf die Lagerung. Diesbezüglich gibt es drei Alternativen, nämlich:

|

Die Lagerung im Banksafe ist meist eine sichere Methode, hat allerdings zwei möglichen Nachteile. Zum einen sind das die Kosten, denn insbesondere etwas größere Bankschließfächer schlagen jährlich nicht selten mit 300 bis 800 Euro Miete zu Buche. Hinzu kommt möglicherweise das Problem, dass Sie für Ihr Unternehmen etwas größere Bestände an Barren oder Münzen verwahren lassen möchten, sodass die Bank kein ausreichend großes Schließfach zur Verfügung stellen kann. Zudem müssen Sie darauf achten, dass das Bankschließfach entsprechend des Gegenwerts des Inhalts fortlaufend versichert ist. Meist sind Bankschließfächer nur bis circa 30.000 Euro versicherbar.

Unter anderem in diesem Fall ist eventuell die zweite Alternative sinnvoll, nämlich die Lagerung, die durch den Edelmetallhändler organisiert wird. Einige, wenige Online-Edelmetallhändler arbeiten mit Betreibern von Hochsicherheitstresoren zusammen, in denen die Lagerung der Bestände sämtlicher Kunden stattfindet. Hier ist es wiederum wichtig, dass Sie nicht nur dem Online-Händler, sondern auch der Lagerstelle vertrauen, dass Ihre Bestände dort tatsächlich sicher verwahrt werden. Wenig empfehlenswert wären daher zum Beispiel Lagerorte weit außerhalb der EU bzw. Europas, wie zum Beispiel auf den Bahamas.

Falls Sie misstrauisch sind und der Banksafe aus den genannten Gründen nicht infrage kommt, besteht eine dritte Option darin, die Verwahrung der Edelmetallbestände in Ihrem betriebseigenen Tresor vorzunehmen. Unter dieser Voraussetzung sollten Sie allerdings darauf achten, dass die Versicherungssumme ausreicht und Sie über einen Tresor mit einer möglichst hohen Widerstandsfähigkeit (Sicherheitsstufe) verfügen. Falls noch kein Tresor vorhanden sein sollte, sind die Anschaffungskosten einzukalkulieren. Die Entscheidung bezüglich der Lagerung ist also relativ individuell und hängt von verschiedenen Faktoren ab.

Jetzt Kontakt mit Ihrem Edelmetallfachmann aufnehmen

Edelmetalle im Betriebsvermögen: unser Gesamtfazit

Grundsätzlich ist es sicherlich in Zeiten extrem niedriger Zinsen keine schlechte Idee, wenn Unternehmen Edelmetalle in ihr Betriebsvermögen aufnehmen oder Bestände aufstocken. Zuvor sollten allerdings einige Punkte im Hinblick auf die Steuer beachtet werden, denn Gold und Silber haben als Anlageform nicht nur Vorteile gegenüber anderen Anlageprodukten. Darüber hinaus sollten Sie sich vorher Gedanken machen, wo Sie die Edelmetalle kaufen und lagern möchten. In der Hinsicht stehen jeweils mehrere Alternativen zur Auswahl. Grundsätzlich lässt sich jedoch festhalten, dass Gold oder Silber im Betriebsvermögen oft eine gute Idee ist und sich in der Praxis bestens umsetzen lassen.

Jetzt Kontakt mit Ihrem Edelmetallfachmann aufnehmen

Unsere Angebote und weiterführende Informationen für den Edelmetallkauf für Unternehmen

Bestellen mit Trusted Shops Käuferschutz

Bankenunabhängige Lagerung von Edelmetallen in unseren Hochsicherheitslagern