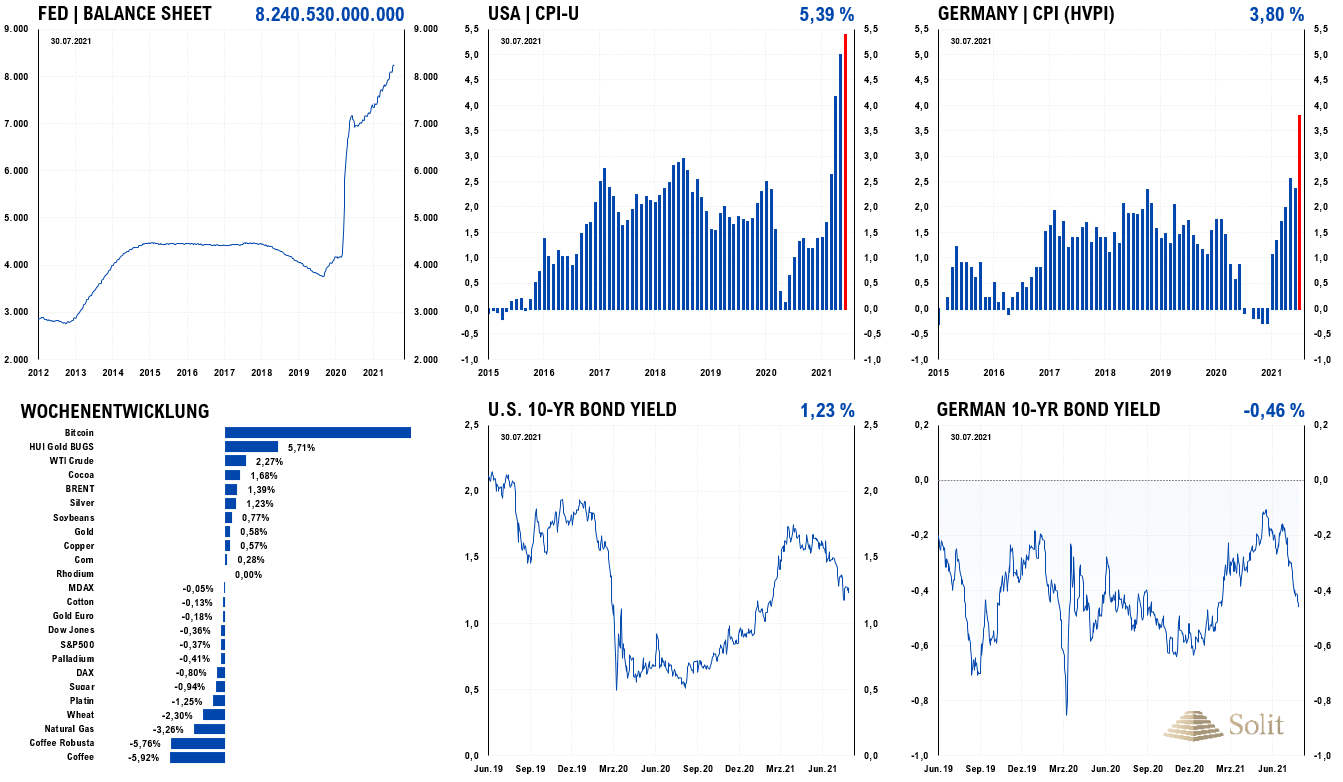

Trotz einer dovishen Notenbanksitzung, kam die Erholung des Goldpreises über der wichtigen Unterstützung bei 1.800 US-Dollar im letzten Monat zum Erliegen. Auf der letzten Notenbanksitzung hatte Fed-Chef Powell eine Straffung der Geldpolitik noch vom Arbeitsmarkt abhängig gemacht und gleichzeitig betont, dass selbst stark steigende Konsumentenpreise kein Hinderungsgrund mehr seien. Dies waren für den Goldpreis sehr bullische Aussagen, besonders, da auch die EZB davor bereits eine Zinsanhebung auf frühestens 2024 weit in die Zukunft geschoben hatte. Trotz dieser unverändert lockeren Geldpolitik über die nächsten Jahre hinweg, achten kurzfristig agierende Spekulanten und Investoren aktuell nur darauf, wann die US-Notenbank eine mögliche Drosselung der Anleihenkäufe (Tapering) bekanntgeben wird.

Fed-Chef Richard Clarida berichtigte vergangene Woche überraschend die Aussagen Powells auf der letzten Notenbanksitzung und stellte eine mögliche Zinsanhebung bereits Ende 2022 in Aussicht. Auch Robert Kaplan, Chef der Notenbank von Dallas, plädierte für eine raschere Drosselung der Anleihenkäufe. Der US-Dollar sprang auf diese Aussagen hin nach oben, während der Goldpreis wieder unter die Räder kam. Obwohl es weiterhin ganz sicher ist, dass sich die Anleihenkäufe in den nächsten Jahren fortsetzen werden, reagieren die Märkte auf die Ankündigung einer ersten möglichen kleinen Zinsanhebung in 2023, als würde die Notenbank die Anleihenkäufe einstellen und die Zinsen auf ein normales, der Inflation entsprechendes Marktniveau anheben. Dies macht sie jedoch nicht und man erzeugt weiterhin Geld aus dem Nichts, weshalb der US-Dollar sowie der Euro, in den nächsten Jahren weiter abwerten und der Goldpreis diametral gegensätzlich weiter ansteigen werden. Bei der aktuellen Preiskorrektur handelt es sich nach dem historisch starken Anstieg in 2019/2020 nur um eine temporäre Korrektur, die sich bereits ihrem Ende zuneigt.

Der ADP-Arbeitsmarktbericht enttäuschte vergangene Woche noch die Märkte mit nur 330 Tsd. neuen Stellen, da 695 Tsd. erwartet wurden. Daraufhin versuchte der Goldpreis noch einmal einen bullischen Ausbruch bis 1.830 US-Dollar, bevor Fed-Chef Clardia verbal intervenierte und der Goldpreis zurück an die Unterstützung bei 1.800 US-Dollar fiel. Die staatlichen Arbeitsmarktdaten, die am Freitagnachmittag veröffentlicht wurden, fielen hingegen fiel besser aus und übertrafen die vorherigen Erwartungen der Analysten deutlich. Mit 943 Tsd. neuen Stellen außerhalb der Landwirtschaft wurde der Marktkonsens um 73 Tsd. übertroffen. Der Goldpreis fiel daraufhin am Freitagnachmittag unter die Unterstützung von 1.800 US-Dollar, erzeugte damit ein starkes Verkaufssignal und ging mit einem Minus von 40 US-Dollar ins Wochenende.

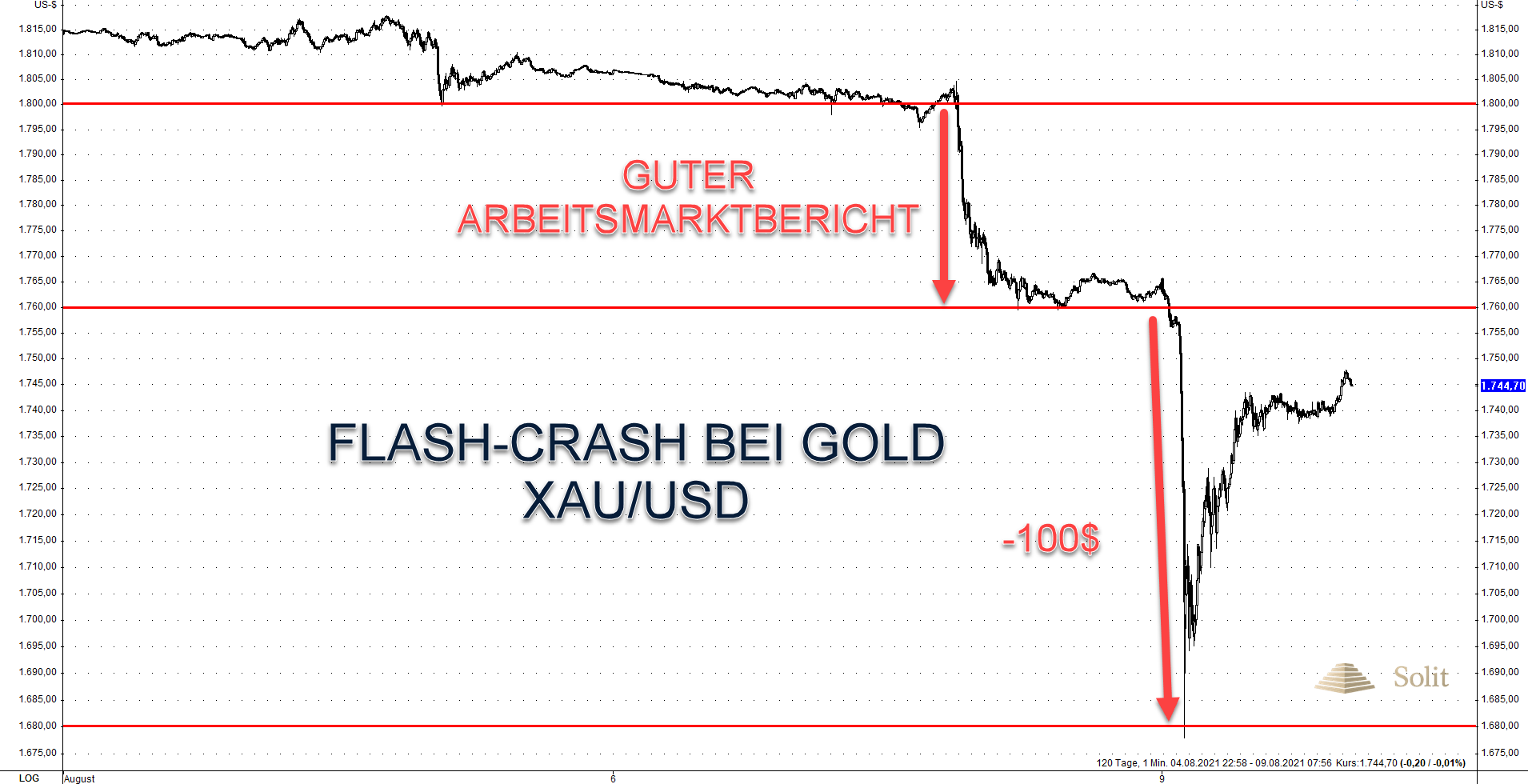

Die Arbeitsmarktdaten fielen gut aus, worauf der Dollar anstieg und der Goldpreis einbrach

Die hawkishen Aussagen der Fed in Kombination mit den sehr guten Arbeitsmarktdaten nach einer Schwäche des Goldpreises, die einen Monat angedauert hatte, sowie das kurzfristige Verkaufssignal, das am Freitag erzeugt wurde, waren das Rezept für einen Flash Crash zum heutigen Handelsstart.

Im dünnen frühen Montagshandel kam es ab 00.40 Uhr zu massiven Verkäufen durch die kaskadenartige Auslösung von Stop-Loss-Orders, während potenzielle Käufer schliefen, wodurch der Goldpreis auf 1.677 US-Dollar um fast 100 US-Dollar unter dem Freitagsschluss von 1.761 US-Dollar gehämmert wurde. In den folgenden drei Handelsstunden wurde der Großteil der Verluste bereits wieder wettgemacht.

Zum Handelsbeginn am Montag brach der Goldpreis um 100 US-Dollar kurzzeitig ein

Bereits in den letzten beiden CoT-Reporten konnten wir einen deutlichen Anstieg bei der Positionierung der BIG 4 sehen, was wir bereits als mutmaßliche Preisdrückung identifiziert hatten. Damit erklärten sich auch die gescheiterten Angriffe der Bullen über dem Widerstand bei 1.800 US-Dollar der letzten Wochen. Wir analysieren diese Daten immer sofort mit dem neuesten CoT-Report, der immer freitags um 21:30 Uhr veröffentlicht wird und schicken eine Analyse dieser Daten noch vor Handelsschluss an unsere Kunden. Oftmals geben diese uns wichtige Informationen und so konnten wir unseren Kunden am Freitag noch einmal bestätigen, dass der Goldpreis weiter fallen dürfte und das Signal weiterhin short ist.

Beim Gold gab es deutlich sichtbare Preisdrückungen in den beiden Vorwochen, während der Silberpreis schwach war und nicht manipuliert wurde. Das Setup wurde im Vorfeld bereits geschaffen, wogegen der Einbruch in der letzten Nacht eine Folge der Auflösung von Stop-Loss-Orders war. Die Manipulatoren dürften sich in diesem Einbruch bereits wieder über die abgefischten Stop-Loss-Orders eingedeckt haben, was wir im nächsten Report am kommenden Freitag sehen dürften.

Das Sentiment ist nach diesem neuerlichen Einbruch angeschlagen und bärisch, wobei Katalysatoren fehlen, die kurzfristig neue Käufer in den Markt ziehen könnten. Erst eine Preiserholung über die Unterstützung bzw. den Schlusskurs vom Freitag bei 1.760 US-Dollar wird eine Entspannung am Goldmarkt bringen. Es ist gut möglich, dass die Spekulanten das Tief des Flash Crashs erst noch einmal anpeilen werden, bevor die Korrektur abgeschlossen ist. Dieser aktuelle Rücksetzer bot und bietet letzte günstige Kaufchancen, da das fundamentale geldpolitische Umfeld für Gold weiterhin extrem bullisch ist und der Goldpreis in den nächsten Jahren weiter zulegen dürfte. Der Goldpreis befindet sich aktuell in der letzten Phase der Korrektur mit der Kapitulation der Spekulanten.

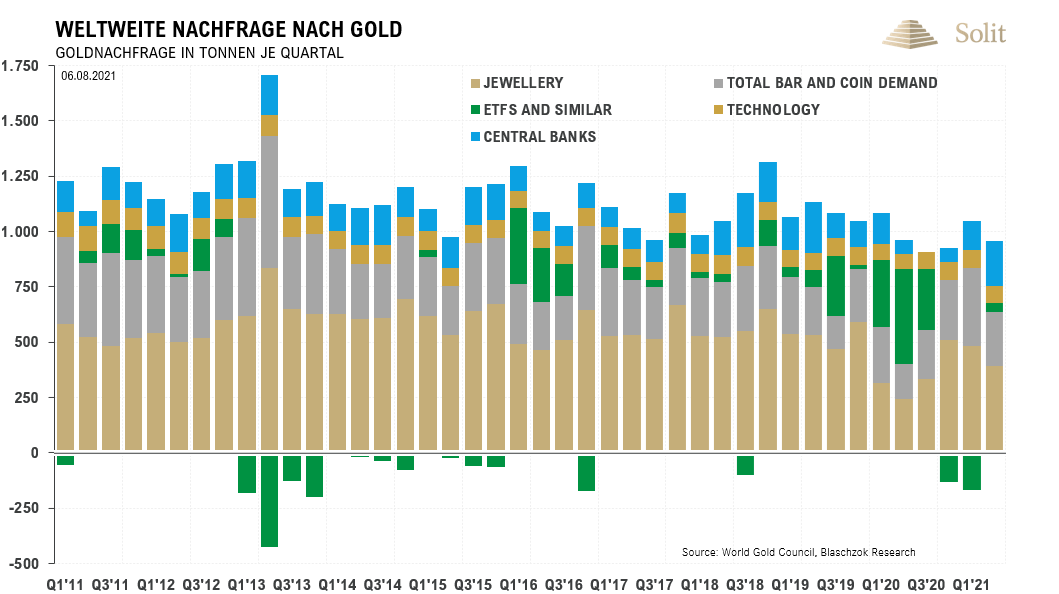

PHYSISCHES ANGEBOT UND NACHFRAGE IM ZWEITEN QUARTAL 2021

Das World Gold Council hat seinen neuesten Quartalsbericht veröffentlicht. Demnach fiel die weltweite Goldnachfrage im zweiten Quartal um1 % auf 955,1 Tonnen. Dies entspricht praktisch dem Niveau des entsprechenden Vorjahresquartals. Damit lag die Nachfrage im ersten Halbjahr bei 1.833,1 Tonnen, was einem Rückgang von 10 % gegenüber dem Vorjahr entspricht.

Die Nachfrage im zweiten Quartal war etwas schwächer als im Vorjahr

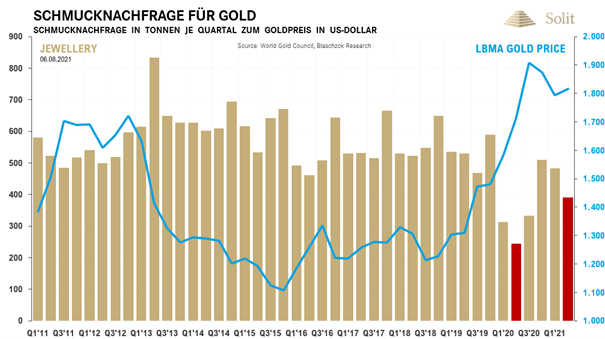

Die Schmucknachfrage stieg auf 390 Tonnen an und erholte sich weiter von der Lockdown-bedingten Schwäche im vergangenen Jahr. Dennoch liegt diese deutlich unter dem typischen Niveau vor der Pandemie. Die Nachfrage für das erste Halbjahr lag mit 873 Tonnen unter dem Durchschnitt der Jahre 2015 bis 2019. Die indische Nachfrage lag mit 55 Tonnen zwar etwas über dem Rekordtief des zweiten Quartals 2020, doch noch immer 65 % niedriger als in den entsprechenden Vorjahresquartalen. Indien hat aktuell mit der zweiten Maßnahmenwelle in Form neuer Lockdowns zu kämpfen, weshalb viele ihre Reserven verkaufen müssen, um sich über Wasser zu halten. Je länger diese Lockdowns stattfinden, desto länger wird auch die Erholung der Schmucknachfrage auf sich warten lassen.

Die Schmucknachfrage erholte sich von den Lockdowns, doch ist sie noch immer gering

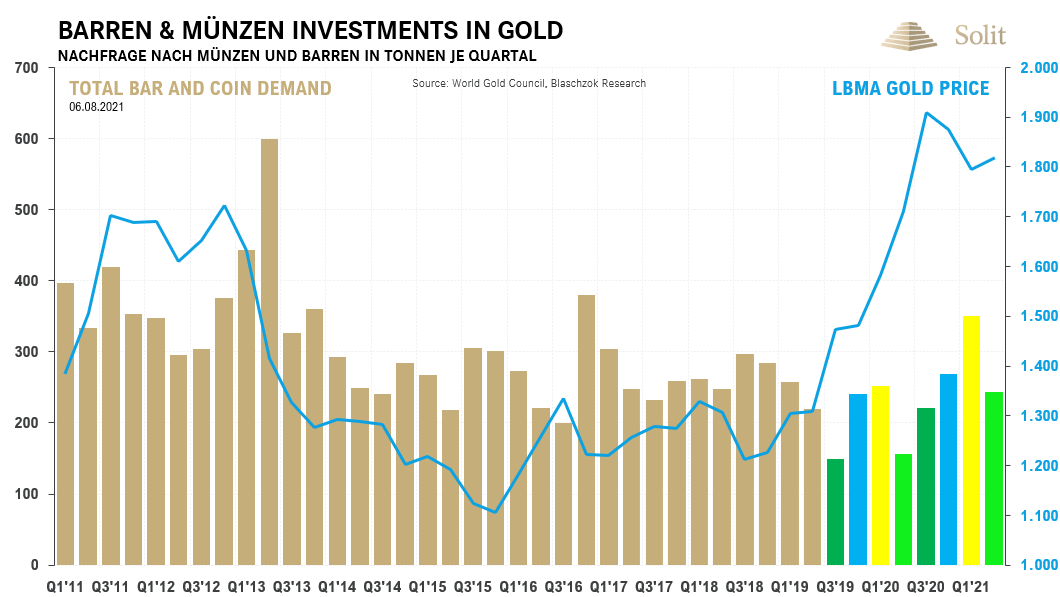

Die Investitionen in Barren und Münzen verzeichneten das vierte Quartal in Folge starke Zuwächse gegenüber dem Vorjahr. Im letzten Quartal wurden 243,8 Tonnen nachgefragt, was für das erste halbe Jahr eine Gesamtmenge von 594 Tonnen entspricht und der höchste Wert seit 2013 ist.

Die Nachfrage nach Barren und Münzen stieg im letzten Jahr stark an

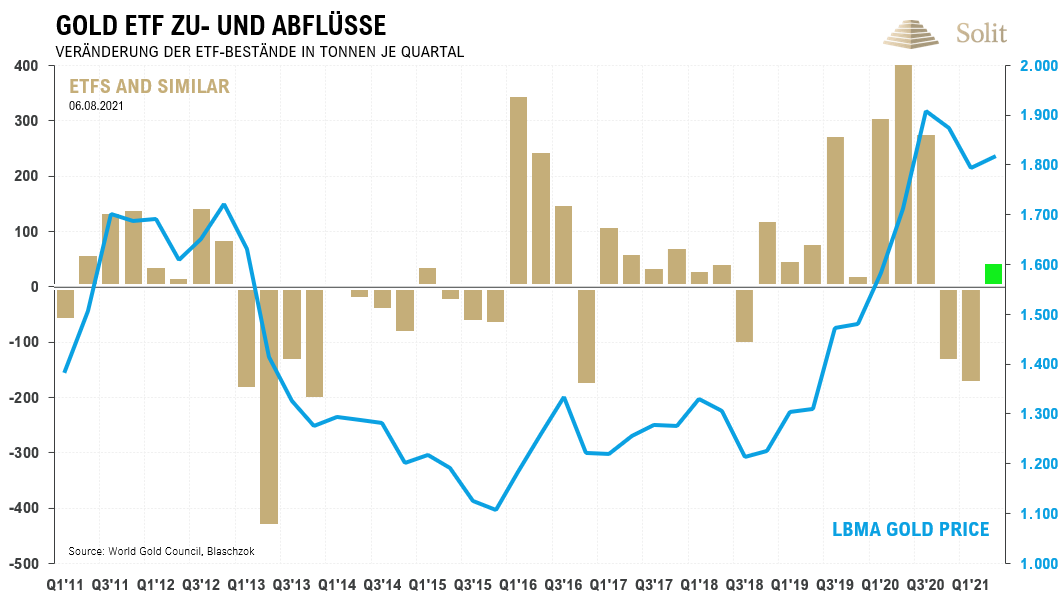

In mit Gold besicherte börsengehandelte Fonds gab es nur schwache Zuflüsse in Höhe von 40,7 Tonnen im zweiten Quartal. Dies ist nur ein kleiner Ausgleich zu den starken Abflüssen der beiden Vorquartale. Insgesamt gab es im ersten Halbjahr zum ersten Mal seit 2014 Nettoabflüsse in Höhe von 129,3 Tonnen.

Die Zuflüsse in ETF-Produkte war im letzten Quartal gering

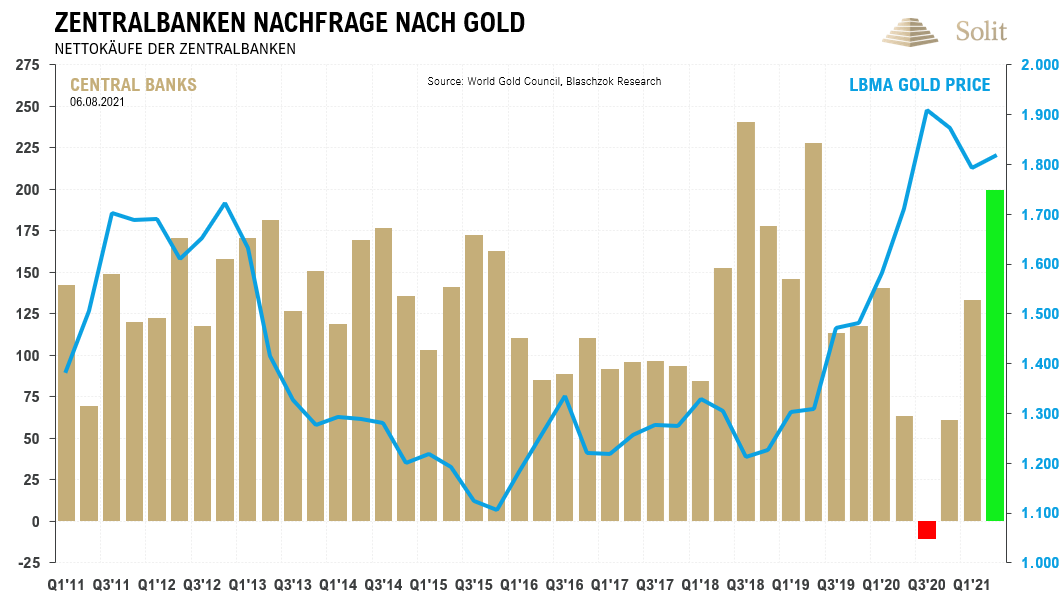

Die Käufe der Zentralbanken setzten sich im zweiten Quartal fort. Die weltweiten Goldreserven wuchsen um 199,9 Tonnen, womit sich die Nettokäufe im ersten Halbjahr auf 333,2 Tonnen erhöhten. Diese lagen im ersten Halbjahr 39 % über dem Fünfjahresdurchschnitt und 29 % über dem Zehnjahresdurchschnitt. Die stärksten Käufer im ersten Halbjahr waren Thailand mit 90,2 Tonnen, Ungarn (63 Tonnen), Brasilien (53,7 Tonnen), Indien (29 Tonnen), Usbekistan (25,5 Tonnen), Türkei (13,5 Tonnen), Kambodscha (5 Tonnen), Polen (3,1 Tonnen) und die Mongolei (1,8 Tonnen).

Die Zentralbanken waren hingegen starke Käufer am offenen Markt in den letzten beiden Quartalen

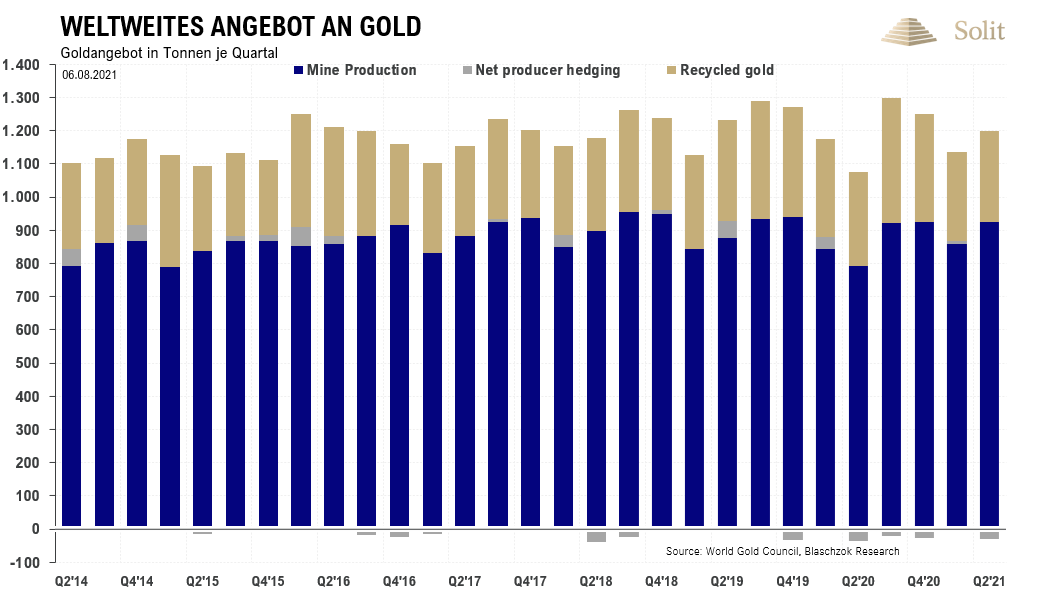

Das Gesamtangebot stieg im ersten Halbjahr um 4 % gegenüber dem schwachen ersten Halbjahr 2020, das durch die Lockdowns betroffen war, auf 2.308 Tonnen. Die Minenproduktion stieg im ersten Halbjahr um 9 % auf 1.783 Tonnen, während das Recycling um 5 % auf 546 Tonnen zurückging.

Im zweiten Quartal stieg das Gesamtangebot um 13 % gegenüber dem Vorjahr, angeführt von einem Anstieg der Minenproduktion um 16 % im Vergleich zum zweiten Quartal 2020, das am stärksten von den Produktionsausfällen durch die Lockdowns betroffen war.

Das Recycling, das durch die Lockdowns im Jahr 2020 stark beeinträchtigt wurde, da man nirgendwo sein Gold verkaufen durfte, blieb im ersten Halbjahr inmitten einer weltweiten wirtschaftlichen Erholung schwach. Das Angebot an recyceltem Gold belief sich im ersten Halbjahr auf nur 545,5 Tonnen, was 5 % weniger ist als im Vorjahr. Im zweiten Quartal sank das Goldrecycling im Jahresvergleich um 2 % auf 276 Tonnen, obwohl der Goldpreis in US-Dollar im Jahresvergleich um 6 % gestiegen war. Normalerweise würde man bei einem Anstieg des Goldpreises auch einen Anstieg des Recyclings sehen.

Die Minenproduktion stieg im zweiten Quartal um 16 %