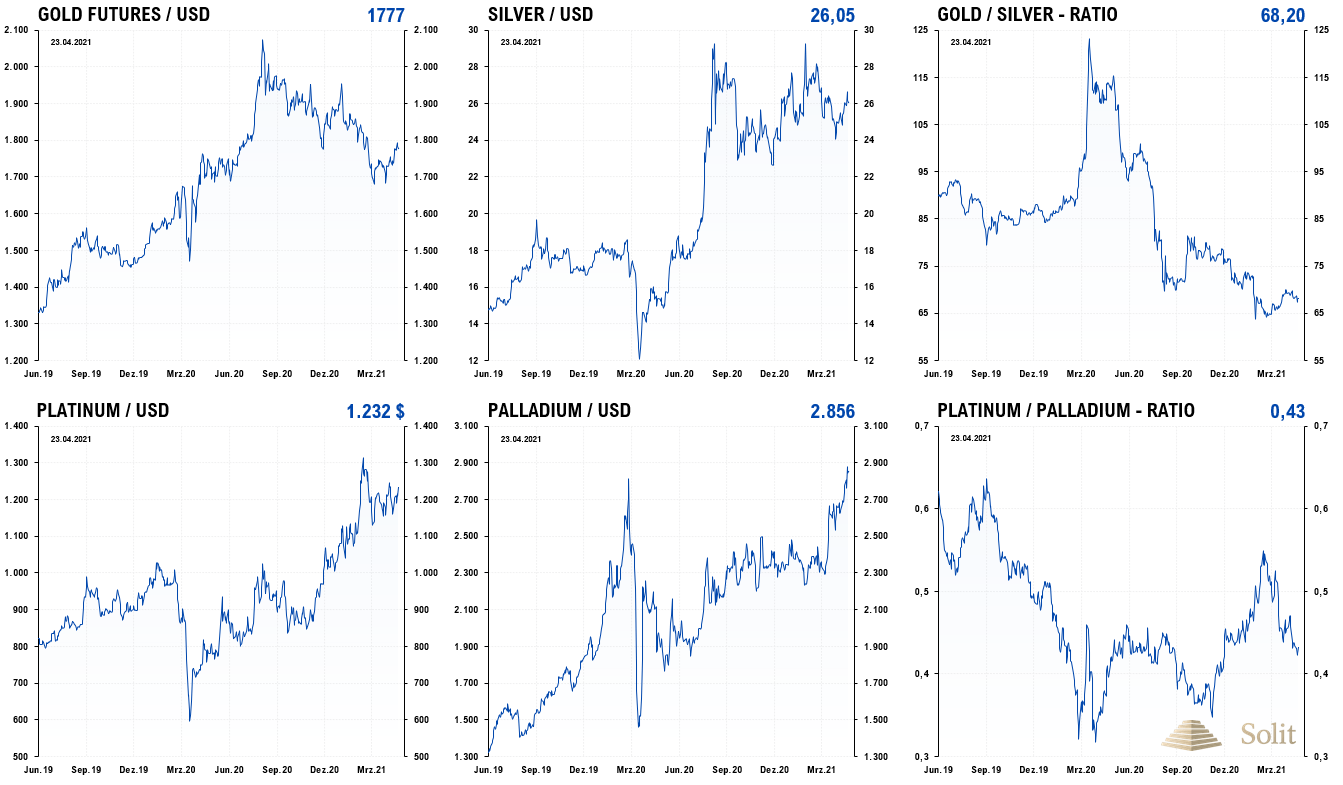

Der Goldpreis stieg am Freitag, den 23.04.2021, auf ein Zweimonatshoch bei 1.800 US-Dollar an und Silber notierte wieder an der Widerstandszone bei 26 US-Dollar. Der Anstieg der Marktzinsen, der in den vergangenen Monaten ein starker Belastungsfaktor für den Goldpreis war, kam vorübergehend erst einmal zum Erliegen, nachdem mittelfristige technische Marken erreicht wurden.

Der Palladiumpreis sprang auf ein neues Allzeithoch in Erwartung eines Defizits, aufgrund der Erholung der Nachfrage in der Automobilindustrie. Es könnte dieses Jahr ein Defizit am Palladiummarkt geben, da viele Autohersteller ihre Lagerbestände erst wieder aufbauen müssen, nachdem sich die Konjunktur durch die QE-Programme überraschend stark erholt.

Der neueste umfangreiche Jahresreport des „Silver Institute“ zeigt ein Defizit von 256 Millionen Unzen für das Jahr 2020, was den Preisanstieg auf 30 US-Dollar begründet. Bedingt durch die Maßnahmen der Pandemiebekämpfung brach die Nachfrage in 2020 um 50 Mio. Unzen und das Angebot um fast 100 Mio. Unzen ein. Gleichzeitig gab es historische Rekordzuflüsse in börsengehandelte ETF-Produkte (ETP) in Höhe von 331 Mio. Unzen, wobei es im Vorjahr gerade einmal 83,3 Mio. waren.

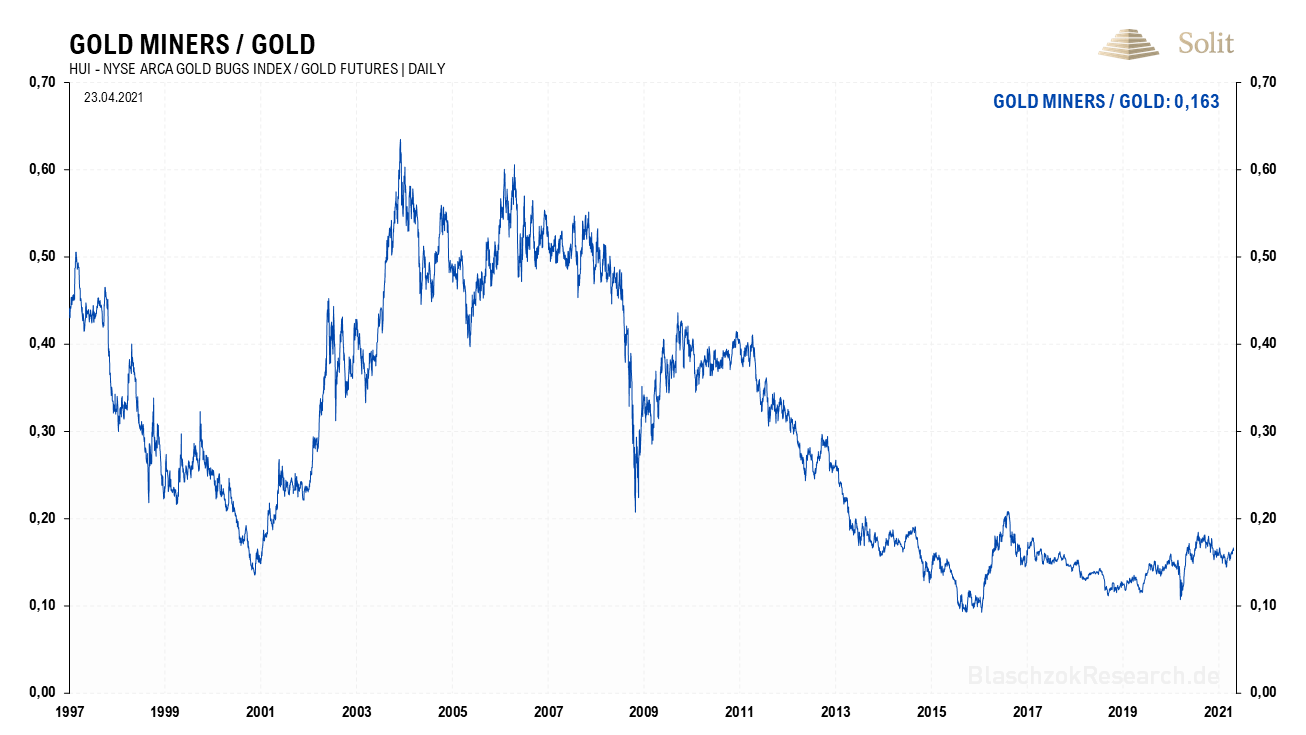

Auch für das Jahr 2021 erwartet das Silver Institute wieder ein Defizit am Silbermarkt, doch nur in Höhe von 127 Mio. Unzen, was den Silberpreis weiterhin stützen dürfte. Die weltweiten „All-In Sustaining“ Kosten der Minenproduktion lagen bei 11,17 US-Dollar im Jahr 2020, wobei diese regional stark variieren. Während die Kosten für die Feinunze in Zentral- und Südamerika bei 16,14 US-Dollar lagen, konnte man in Ozeanien für günstige 5,3 US-Dollar produzieren. Die „All-In Sustaining“ Kosten beinhalten neben den operativen Kosten des Abbaus auch die administrativen Ausgaben, Steuern, Kapitaleinsatz für Erhaltung und Entwicklung der Mine, Kapitalkosten sowie die Explorationskosten. Nachdem die Gold- und Silberminen in den letzten Jahren ihre Kosten gedrückt haben und produktiver wurden, verdienen sich diese bei den aktuellen Preisen sprichwörtlich eine goldene Nase, weshalb wir sehr optimistisch für die Kursentwicklung dieses Sektors in den nächsten Jahren sind. Im Verhältnis zu Gold sind die Goldminen aktuell so günstig wie zur Jahrtausendwende, was noch einmal deren Unterbewertung vor Augen führt. Diese müssten um etwa das Vierfache ansteigen, um wieder das Hoch von 2006 zu erreichen.

Im Verhältnis zum Goldpreis sind die Minenaktien aktuell historisch günstig