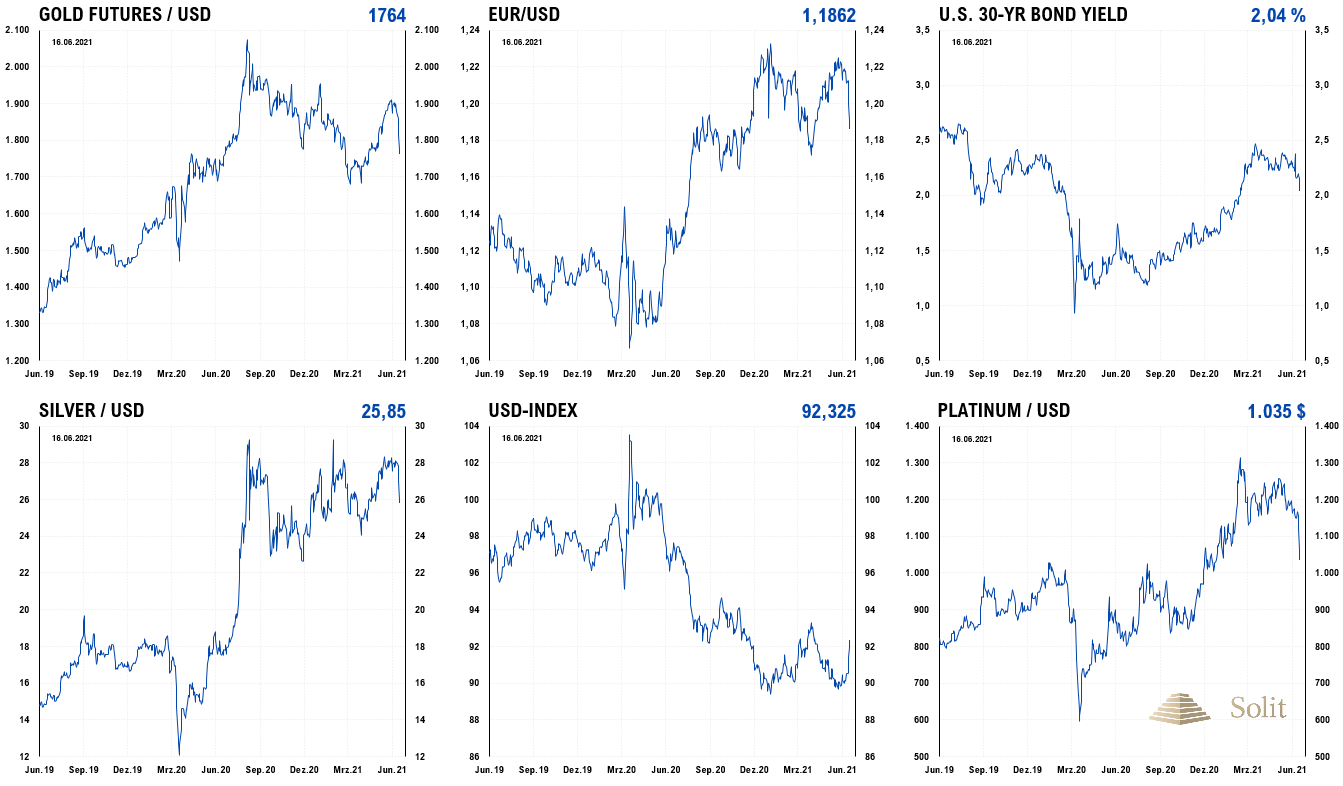

Die letztwöchige US-Notenbanksitzung war der Katalysator für den stärksten Einbruch des Goldpreises binnen einer Handelswoche seit dem Lockdown-Crash von März 2020. Bereits zum Wochenstart begann der Goldpreis zu fallen und endete nach dem Zinsentscheid am Mittwoch in einer Verkaufspanik, bei der dieser fast zum Wochentief mit einem Minus von 113 US-Dollar (-6 %) ins Wochenende ging.

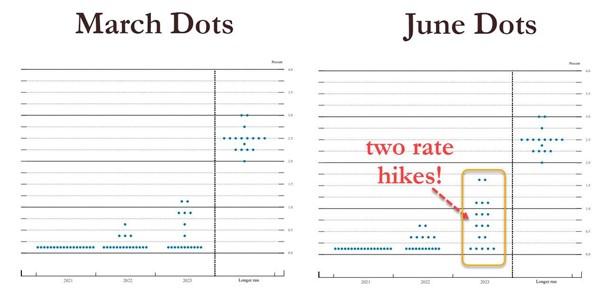

Das Volumen des Anleihen-Ankaufprogramms blieb unverändert, doch sahen die Fed-Mitglieder plötzlich für 2023 mindestens zwei Zinsanhebungen, wogegen der Konsens der letzten Notenbanksitzung im März noch keinen Zinsschritt vermuten ließ. Der Median liegt nun bei einem Leitzins von 0,625 % für 2023, wobei sieben Fed-Mitglieder für eine erste Zinsanhebung bereits in 2022 votierten. Dies überraschte den Markt und sorgte für weiteren Verkaufsdruck auf den Goldpreis.

(Zerohedge) Die Mehrheit der Fed-Mitglieder erwartet zwei Zinsschritte bis 2023

Dies war jedoch nicht der einzige Grund des Abverkaufs. Bereits in den drei Handelswochen davor nahm das Momentum nach dem starken Preisanstieg von 230 US-Dollar binnen sechs Wochen ab und es zeigte sich Schwäche am Goldmarkt. Bereits zum Wochenbeginn wurden wichtige technische Marken nach unten durchbrochen (Aufwärtstrend und die Unterstützung bei 1.870 US-Dollar), weshalb der Goldpreis bereits Schlagseite hatte. Mit dem Zinsentscheid sprangen die Bullen panikartig über Board, weshalb der Karren kenterte und den Verkäufern keine Käufer mehr gegenüberstanden. Eine genauere Analyse der Zusammenhänge finden Sie in der heutigen Technischen Analyse zum Goldmarkt.

Der Silberpreis verlor „lediglich“ 2,23 US-Dollar (-8,2 %) und hielt sich damit bisher relativ stark. Die Terminmarktdaten zeigen seit einiger Zeit, dass das Sentiment für Silber so extrem bullisch ist, dass die Schwäche beim Gold zu einem Long-Drop spekulativer Positionen am Terminmarkt führen könnte. Dieses Ereignis würde den Silberpreis noch einmal kurzfristig unter Druck bringen. Diese Gefahr schwebt aktuell wie ein Damoklesschwert über dem Silberpreis, der sich im letzten Jahr so stark gehalten hatte.

Der USD-Index ging auf die Aussagen von Jerome Powell hingegen durch die Decke und sprang auf den höchsten Stand seit Anfang April. Hier wurde ein doppelter Boden komplettiert, der auf einen stärkeren Dollar in den nächsten Monaten hindeutet. Der Euro fiel hingegen um 2,5 US-Cent auf 1,186 US-Dollar (-2 %) und dürfte seine Talfahrt Richtung 1,16 US-Dollar in den kommenden Wochen und Monaten fortsetzen. Wir waren in den letzten Wochen kurzfristig bärisch für die Edelmetalle und den Euro, wogegen wir bullisch für den US-Dollar waren. Die Prognosen sind auch hier nun alle eingetroffen. Unser angepeiltes Mindestkorrekturziel für den Goldpreis bei 1.800 US-Dollar wurde letzte Woche zu schnell abgearbeitet, wobei die Schwäche zum Wochenschluss kurzfristig eher ein bärisches Zeichen ist. Dennoch dürfte kurzfristig an der Unterstützung bei 1.776 US-Dollar eine technische Gegenbewegung einsetzen. Auch der Silberpreis findet bei der Unterstützung bei 26 US-Dollar Gegenwehr, Platin bei 1.010 US-Dollar und Palladium bei 2.500 US-Dollar. Ein über mehrere Wochen hinweg stärkerer Dollar und steigende Marktzinsen dürften diese Erholung jedoch wieder einbremsen und womöglich noch einmal tiefere Preise kurzfristig nach sich ziehen.

Der US-Dollar stieg an und die Edelmetalle brachen ein

Die Rendite der langlaufenden 30-jährigen US-Staatsanleihen fiel aufgrund der Notenbanksitzung deutlich auf 2 %, während die kurzfristigen 2-jährigen Zinsen noch einmal leicht zulegten. Die Märkte beginnen eine Drosselung der Anleihenkäufe der US-Notenbank einzupreisen, auch wenn ein Tapering noch ein Jahr in der Zukunft liegen mag.

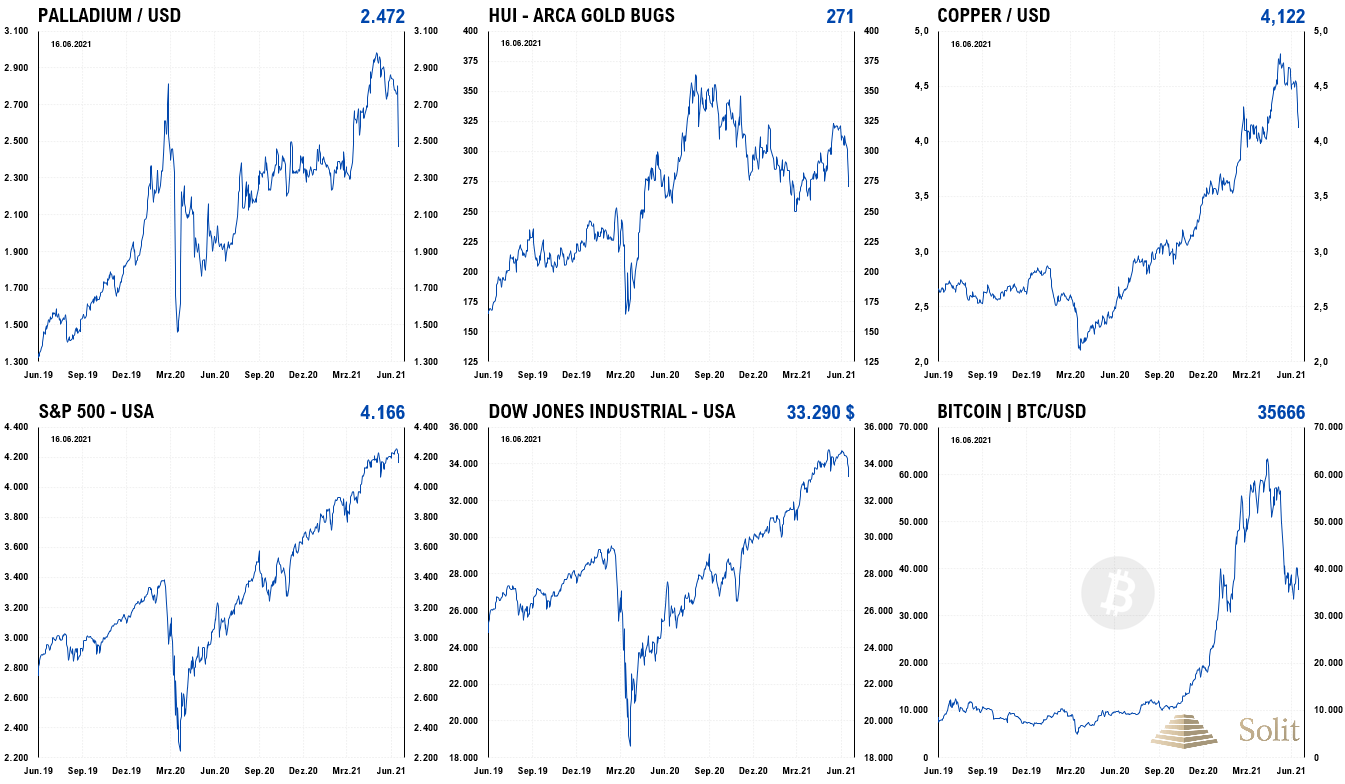

Mit dem Goldpreis kamen die Minenaktien unter Druck und der HUI-Goldminenindex fiel deutlich auf 271 Punkte. Wir hatten bei 320 Punkten noch einmal kurzfristig einen großen Teil unserer Minenposition mit unseren Kunden abgestoßen, um diese nach der Korrektur günstiger zurückkaufen zu können. Die Goldminen sind weiterhin historisch günstig zum aktuellen Zeitpunkt. Während der Goldpreis auf dem gleichen Niveau notiert als der HUI im Jahr 2011 bei 600 Punkten stand, haben die Minen ihre Kosten drastisch gesenkt, weshalb diese aktuell extrem profitabel operieren und unterbewertet sind. Das Smart Money dürfte bereits beginnen, die Korrektur einiger Minenaktien für langfristig strategische aber auch taktische Käufe zu nutzen.

Auch die Aktienmärkte, die Minen, Kupfer und Bitcoin fallen aktuell

Mit dem Ausblick auf weniger Liquidität und steigende Zinsen kam der Standardaktienmarkt vergangene Handelswoche unter Druck, während die Tech-Aktien der Nasdaq ein neues Allzeithoch erreichten. S&P 500 sowie Dow Jones haben ihre mittelfristigen Aufwärtstrends gebrochen, was ein Zeichen für eine Konsolidierung oder eine Korrektur dieser Märkte in den kommenden Wochen ist. In der kommenden Stagflation der nächsten Jahre wird der Aktienmarkt im Vergleich zum Edelmetallmarkt underperformen, weshalb diese Märkte nach der inflationsgetriebenen Rallye des letzten Jahres aktuell kein gutes Investment mehr ist.

Für Palladium hatten wir noch vor einer Woche eine Korrektur auf 2.500 US-Dollar in Aussicht gestellt. Diese Prognose erfüllte sich am Donnerstag und Freitag mit einem schnellen Crash um 300 US-Dollar (-11 %) auf die Unterstützung bei 2.500 US-Dollar, die wir zuletzt wieder als Ziel und Kaufchance definierten. Der Preisrückgang war zu schnell für einen Tag, was uns vorsichtig sein lässt. Nur solange Palladium über 2.500 US-Dollar notiert, bietet sich auf diesem Preisniveau eine Kaufchance. Andererseits war es in den letzten Jahren typisch für Palladium, dass die Korrektur kurz und heftig ausfiel, worauf neue Anstiege auf neue Allzeithochs folgten. Da Palladium auch in diesem Jahr wahrscheinlich wieder ein Defizit aufweisen wird, könnte dieses Muster anhalten.

Wir hatten diese Korrektur erwarten und es hat sich nichts an dem übergeordnet bullischen Ausblick geändert. Die Notenbanken drucken weiter Geld aus dem Nichts und werten die Fiat-Währungen ab. Dies wird sich die nächsten Jahre über fortsetzen, insbesondere dann, wenn die Inflation anzieht und die Zinsen beginnen zu steigen. Die Fed und die EZB laufen der Inflation und den Zinsen hinterher – ebenso wie in den siebziger Jahren. Aktuell betragen die realen Negativzinsen in den USA -3,5 % für zehnjährige US-Staatsanleihen und die Fed wird dieses Umfeld beibehalten, bis sie die Verschuldung zum BIP runtergefahren hat. Bis dahin werden Vermögen und Ersparnisse über die Inflationssteuer enteignet und die Edelmetalle in den nächsten Jahren ihre Hausse fortsetzen sowie deren Preis weiter ansteigen.(Zerohedge) Die Mehrheit der Fed-Mitglieder erwartet zwei Zinsschritte bis 2023

Dies war jedoch nicht der einzige Grund des Abverkaufs. Bereits in den drei Handelswochen davor nahm das Momentum nach dem starken Preisanstieg von 230 US-Dollar binnen sechs Wochen ab und es zeigte sich Schwäche am Goldmarkt. Bereits zum Wochenbeginn wurden wichtige technische Marken nach unten durchbrochen (Aufwärtstrend und die Unterstützung bei 1.870 US-Dollar), weshalb der Goldpreis bereits Schlagseite hatte. Mit dem Zinsentscheid sprangen die Bullen panikartig über Board, weshalb der Karren kenterte und den Verkäufern keine Käufer mehr gegenüberstanden. Eine genauere Analyse der Zusammenhänge finden Sie in der heutigen Technischen Analyse zum Goldmarkt.

Der Silberpreis verlor „lediglich“ 2,23 US-Dollar (-8,2 %) und hielt sich damit bisher relativ stark. Die Terminmarktdaten zeigen seit einiger Zeit, dass das Sentiment für Silber so extrem bullisch ist, dass die Schwäche beim Gold zu einem Long-Drop spekulativer Positionen am Terminmarkt führen könnte. Dieses Ereignis würde den Silberpreis noch einmal kurzfristig unter Druck bringen. Diese Gefahr schwebt aktuell wie ein Damoklesschwert über dem Silberpreis, der sich im letzten Jahr so stark gehalten hatte.

Der USD-Index ging auf die Aussagen von Jerome Powell hingegen durch die Decke und sprang auf den höchsten Stand seit Anfang April. Hier wurde ein doppelter Boden komplettiert, der auf einen stärkeren Dollar in den nächsten Monaten hindeutet. Der Euro fiel hingegen um 2,5 US-Cent auf 1,186 US-Dollar (-2 %) und dürfte seine Talfahrt Richtung 1,16 US-Dollar in den kommenden Wochen und Monaten fortsetzen. Wir waren in den letzten Wochen kurzfristig bärisch für die Edelmetalle und den Euro, wogegen wir bullisch für den US-Dollar waren. Die Prognosen sind auch hier nun alle eingetroffen. Unser angepeiltes Mindestkorrekturziel für den Goldpreis bei 1.800 US-Dollar wurde letzte Woche zu schnell abgearbeitet, wobei die Schwäche zum Wochenschluss kurzfristig eher ein bärisches Zeichen ist. Dennoch dürfte kurzfristig an der Unterstützung bei 1.776 US-Dollar eine technische Gegenbewegung einsetzen. Auch der Silberpreis findet bei der Unterstützung bei 26 US-Dollar Gegenwehr, Platin bei 1.010 US-Dollar und Palladium bei 2.500 US-Dollar. Ein über mehrere Wochen hinweg stärkerer Dollar und steigende Marktzinsen dürften diese Erholung jedoch wieder einbremsen und womöglich noch einmal tiefere Preise kurzfristig nach sich ziehen.