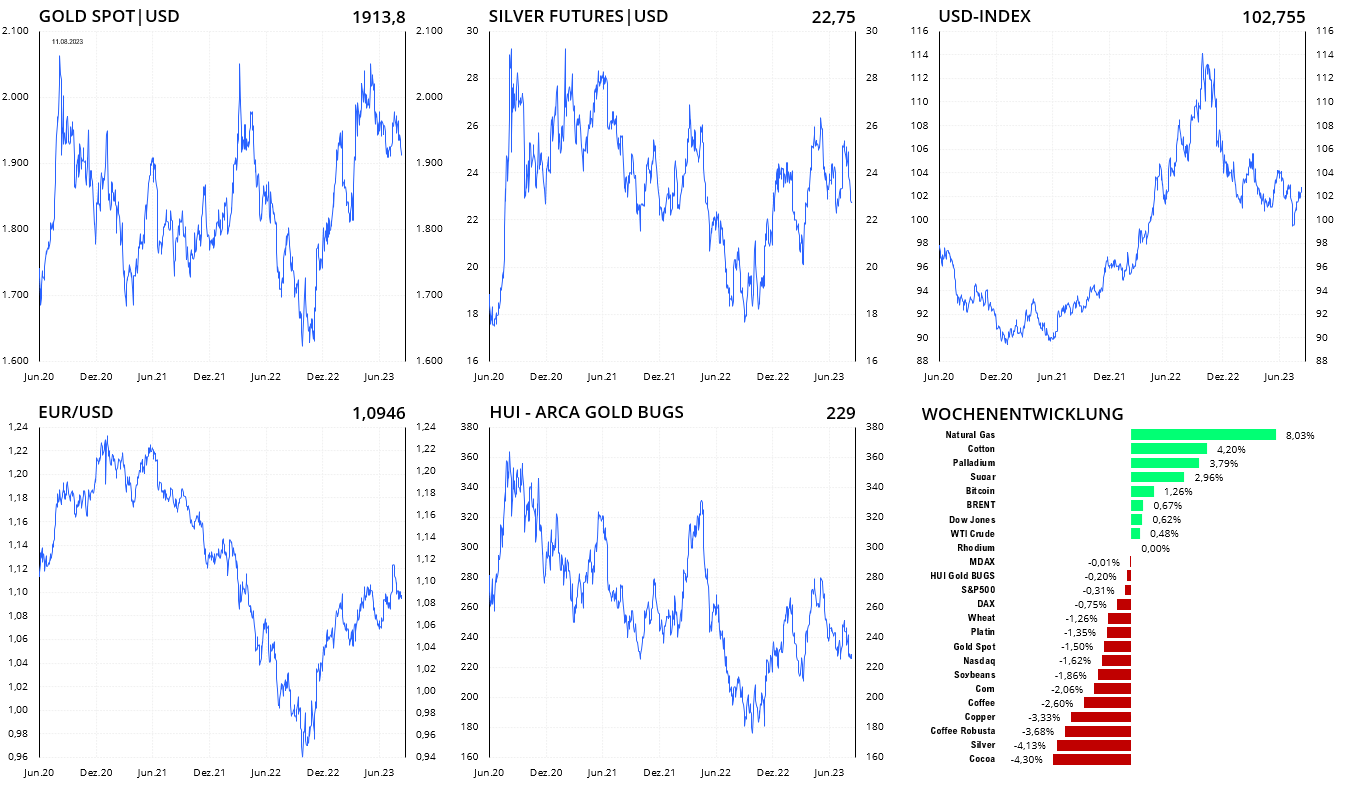

Der Goldpreis fiel in der letzten Handelswoche um 1,5 % auf 1.914 US-Dollar, nachdem mehrere Faktoren für Verkaufsdruck sorgten. Die Bullen und Bären achten mit Argusaugen auf die wichtige Unterstützung bei 1.900 US-Dollar, die nun wieder erreicht wurde, da sich darunter weiteres Korrekturpotenzial eröffnet.

Einige Fed-Mitglieder sind nun der Auffassung, ein Soft-Landing der US-Wirtschaft sei anstatt einer Rezession plausibel und möglich, wobei nur exogene Faktoren wie Russland dies noch verhindern könnten, wie Fed-Chef Harker sagte. Weniger Druck auf die Fed die Zinsen zu senken, bedeutet dass die Zinsen für längere Zeit auf diesem hohen Niveau verbleiben werden, was den Goldpreis tendenziell belasten würde.

Die Zinsen für zehnjährige US-Staatsanleihen stiegen unterdessen erneut auf 4,15 % an und die der Zweijährigen auf 4,83 %. Damit schwindet zunehmend die Hoffnung auf Zinssenkungen, was einer der primären Treiber der Goldrallye im ersten Quartal war. Die charttechnische Situation der zehnjährigen Staatsanleihen sieht nicht gut aus und sollte die US-Staatsanleihen ihre Talfahrt fortsetzen, so wären weitere Zinsanhebungen durchaus denkbar. Nach den Fed Funds Futures erwartet der Markt aktuell mit einer Wahrscheinlichkeit von 90 % keine Zinsanhebung der US-Notenbank im September, jedoch für den November immerhin mit einer Wahrscheinlichkeit von 35 %.

Auch der starke US-Dollar, der im letzten Monat wie der Phönix aus der Asche auferstanden ist, nachdem die Medien ihn bereits für tot erklärt hatten, belastet zunehmend den Goldpreis. Mittlerweile hat der USD-Index einen letzten wichtigen Widerstand bei 103 Punkten erreicht, der von den Bullen und Bären nun hart umkämpft wird. Bricht dieser, so stünde ein Short-Squeeze aus, der die Dollarbären und die Goldbullen grillen und einen weiteren Anstieg des USD-Index nach sich ziehen würde. Diametral gegensätzlich gingen dem britischen Pfund und dem Euro im letzten Monat die Puste aus, nachdem sie auf luftige Höhen angestiegen waren, was womöglich eine große Trendwende in diesem Jahr markieren könnte.

Hier in Originalgröße downloaden

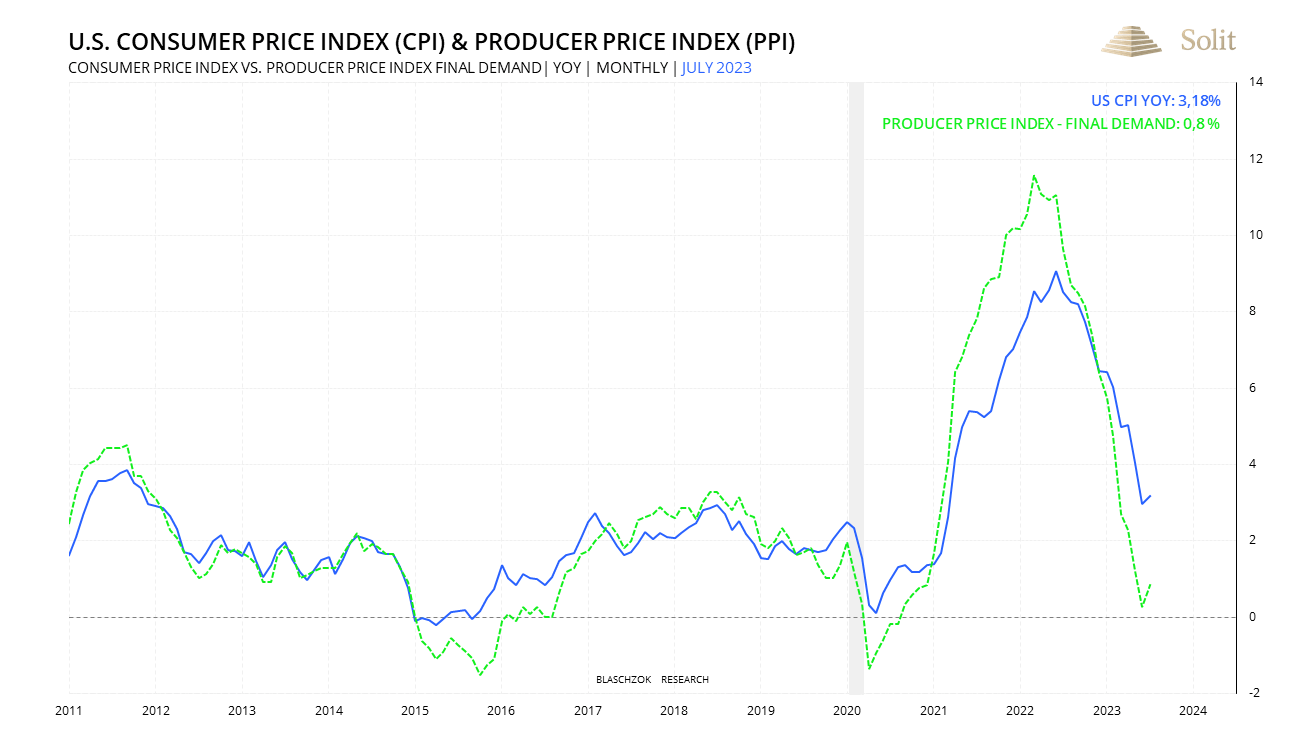

Die Inflationszahlen für die USA waren gemischt in der letzten Handelswoche. Die Konsumentenpreise stiegen im Juli nur noch um 3,2 % zum Vorjahr an, was unterhalb der Markterwartung von 3,3 % lag. Die Kerninflationsrate stieg im Vergleich zum Vormonat um 0,2 % an und zum Vorjahr um 4,7 %, was ebenso leicht unterhalb des Marktkonsens von 4,8 % lag. Die neuesten Produzentenpreise für die USA fielen jedoch etwas heißer aus mit einem Anstieg zum Vormonat von 0,3 % anstatt der erwarteten 0,2 % und 0,8 % zum Vorjahr anstatt 0,7%. Der Anstieg des Rohölpreises um fast 30 % seit Anfang Juli um 19 US-Dollar auf 85 US-Dollar in der letzten Handelswoche, hat das Potenzial die Inflation in den USA wieder anzuheizen, sobald sich dies in den Benzinpreisen der nächsten Monate bemerkbar macht. Die Tatsache, dass die Kerninflationsrate mit 4,7 % bisher kaum zurückgeht, zeigt, dass die Preisinflation klebrig ist und die Hoffnungen auf Zinssenkungen verfrüht waren.

Hier in Originalgröße downloaden

Die Inflationsraten sanken in den letzten Monaten, woraus Hoffnungen auf Zinssenkungen erwuchsen

Kurzfristige Hoffnung für den Goldpreis gibt es aktuell an der Unterstützung bei 1.900 US-Dollar. Sollte der USD-Index erst einmal an dem Widerstand bei 103 Punkten scheitern, so wäre es möglich, dass die Goldbullen erneut zum Angriff blasen. Dies gilt insbesondere, wenn der US-Dollar zumindest kurzfristig die Rallye des letzten Monats mit einer vorübergehenden Schwäche verdaut über die nächsten Wochen.

Fällt hingegen die Unterstützung bei 1.900 US-Dollar, so würde charttechnisches Korrekturpotenzial bis 1.800 US-Dollar bei Gold frei werden, was insbesondere den Silberpreis mit unter die wichtige Unterstützung bei 22 US-Dollar gen 20 US-Dollar und den Platinpreis bis 800 US-Dollar nach unten ziehen dürfte.

Neue Rezession und neue QE-Programme nach Deflation

Anders als die Fed-Mitglieder sehe ich nach einem Zinsanstieg um 5,25 Prozentpunkte und weiteren inflationsinduzierten Aufwärtsdruck bei den Zinsen die Wahrscheinlichkeit eines Soft-Landings der US-Wirtschaft bei 0 % und für eine Rezession bei 100 %. Die Fed hat mit einem Jahrzehnt der Nullzinsen und QE-Programmen alles für eine starke Rezession getan. Das letzte QE-Programm aus 2020 brachte eine Verdoppelung der US-Notenbankbilanz, sprich der Geldmenge, wodurch die negativen Effekte des Zinsanstiegs auf die Wirtschaft aktuell nicht so schnell in Erscheinung treten, wie in der Vergangenheit.

Die Pleitewelle wird jedoch kommen, wenn auch mit Verzögerung. Im Juli gab es in Deutschland fast ein Viertel mehr Unternehmensinsolvenzen als im Vorjahr, was eine direkte Folge der gestiegenen Zinsen ist. Im Vormonat lag das Plus bereits bei 14 %. Je länger die Zinsen auf dem aktuellen Niveau bleiben, desto unmöglicher wird es für viele Unternehmen sich zu refinanzieren. Hilfe für die westlichen Volkswirtschaften ist diesmal jedoch nicht in Sicht. Anders als in den vergangenen vier Jahrzehnten können die Notenbanken die Zinsen nicht mehr senken, ohne dabei neue Inflation zu verursachen, worauf die Zinsen nur auf neue Hochs ansteigen würden. Der Konjunkturzyklus ist an seinem Ende und künstlich niedrige Zinsen können daran nichts mehr ändern, sondern lediglich erneut die Inflation anheizen. Man sollte daher nicht glauben, die US-Notenbank würde in der nächsten Rezession die Zinsen erneut senken und eine Wette darauf ist brandgefährlich. Im Gegenteil sind noch viel höhere Zinsen möglich, wenn die Notenbanken genötigt werden einen weiteren Zinsanstieg zu managen, um Banken und Staaten vor dem Zusammenbruch zu bewahren. Inflation, steigende Zinsen und Rezession wären die Folge, ebenso wie in den siebziger Jahren.

Da die Notenbanken mit den QE-Programmen von 2020 jedoch bereits gut vorgebaut haben, haben die Notenbanken anders als 2020 etwas Spielraum, um die deflationären Kräfte walten und schalten zu lassen, weshalb neue QE-Programme erst spät in einer Rezession kommen sollten. Wir werden in den nächsten Jahren daher wahrscheinlich ein Wechselspiel von Deflation und Inflation erleben, die an den Märkten wahre Achterbahnfahren mit sich bringen werden. Gute Trader können diese Swings ausnutzen, um große Profite einzufahren. Spätestens mit der Aussicht auf neuerliche QE-Programme wird der Goldpreis ansteigen und die alten Allzeithochs weit hinter sich lassen!