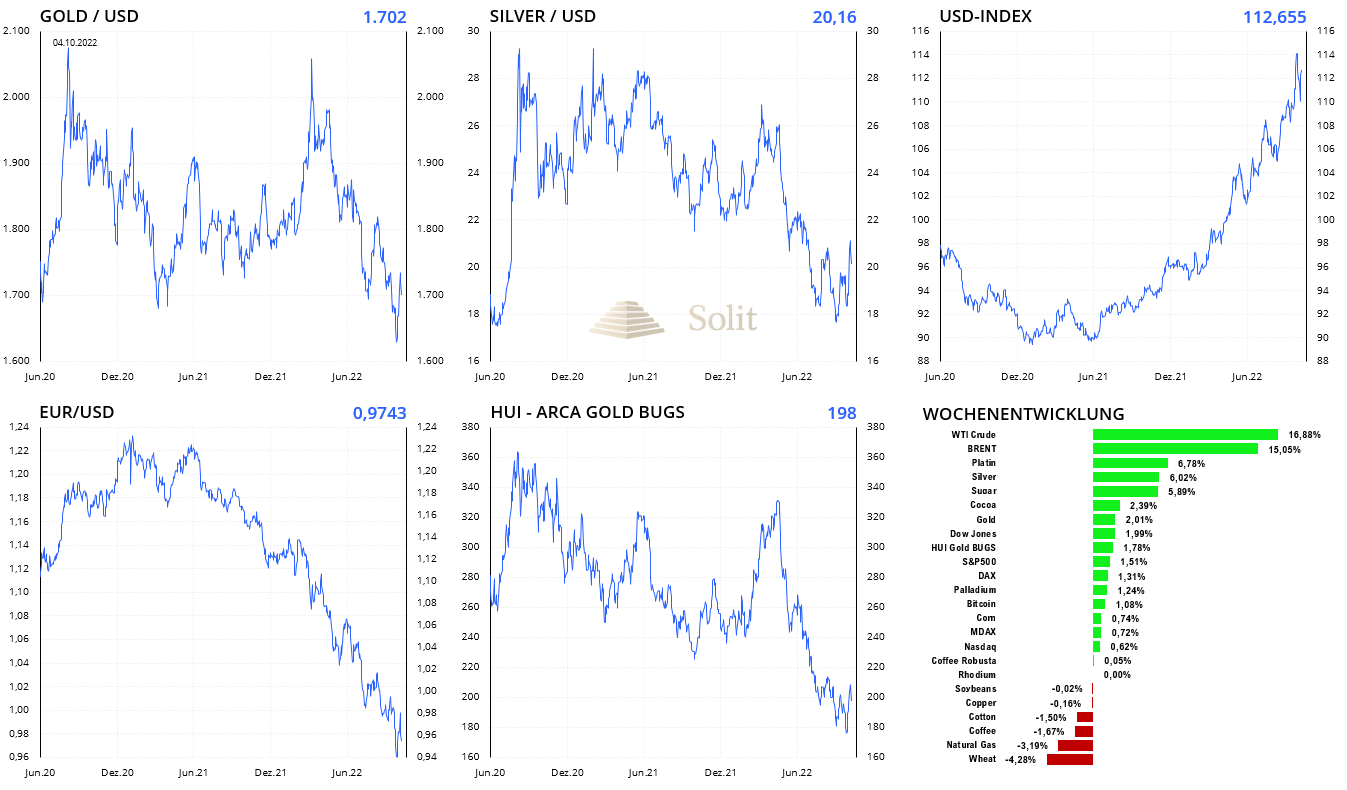

Der Silberpreis stieg vergangene Woche von 19 US-Dollar zum Handelsstart am Montag auf 21,30 US-Dollar bis Dienstagabend an, was einem Plus von 12 % binnen zwei Tagen entspricht. Getrieben wurde diese Rallye von einer Dollarschwäche und Shorteindeckungen, nachdem Gerüchte zu einem möglichen Bankrott der Credit Suisse und der Deutsche Bank am Wochenende die Runde gemacht hatten und Spekulationen über ein frühes Einknicken der US-Notenbank den US-Dollar auf Talfahrt schickten. Dadurch konnte sich der Euro von 0,954 US-Dollar auf exakt die Parität am Dienstag stark erholen. Ich vermutete, dass der Euro an der Parität scheitern und der USDX wieder anziehen würde, worüber ich meine Premium-Kunden informierte und wir am Dienstagabend erst einmal den großen Gewinn am Silbermarkt und im Euro abgesichert hatten. Den Rest der Woche über korrigierte der Silberpreis seine starke Rallye, sodass immerhin ein Wochenplus von 6,1 % blieb.

Der Goldpreis konnte am Dienstag ein Hoch bei 1.730 US-Dollar erreichen, nachdem die wichtige Unterstützung bei 1.680 US-Dollar zurückerobert werden konnte. Seit dem Einknicken der Bank of England stieg der Goldpreis in einer Woche um 110 US-Dollar in der Spitze an. Wie beim Silber, war es auch bim Gold wahrscheinlich, dass der Preis mindestens zurück an die Unterstützung bei 1.680 US-Dollar fallen würde, wenn der USDX seinen Abwärtstrend überwinden und wieder ansteigen würde, nachdem der Euro die Parität erreicht hatte.

Nachdem die Credit Suisse ankündigte, rund 20 eigene Anleihen im Gesamtvolumen von bis zu drei Milliarden Franken zurückkaufen zu wollen, legte sich die Panik an den Märkten und der Fokus des Marktes legte sich wieder auf die US-Geldpolitik.

Die Edelmetallpreise stiegen in der vergangenen Handelswoche stark an

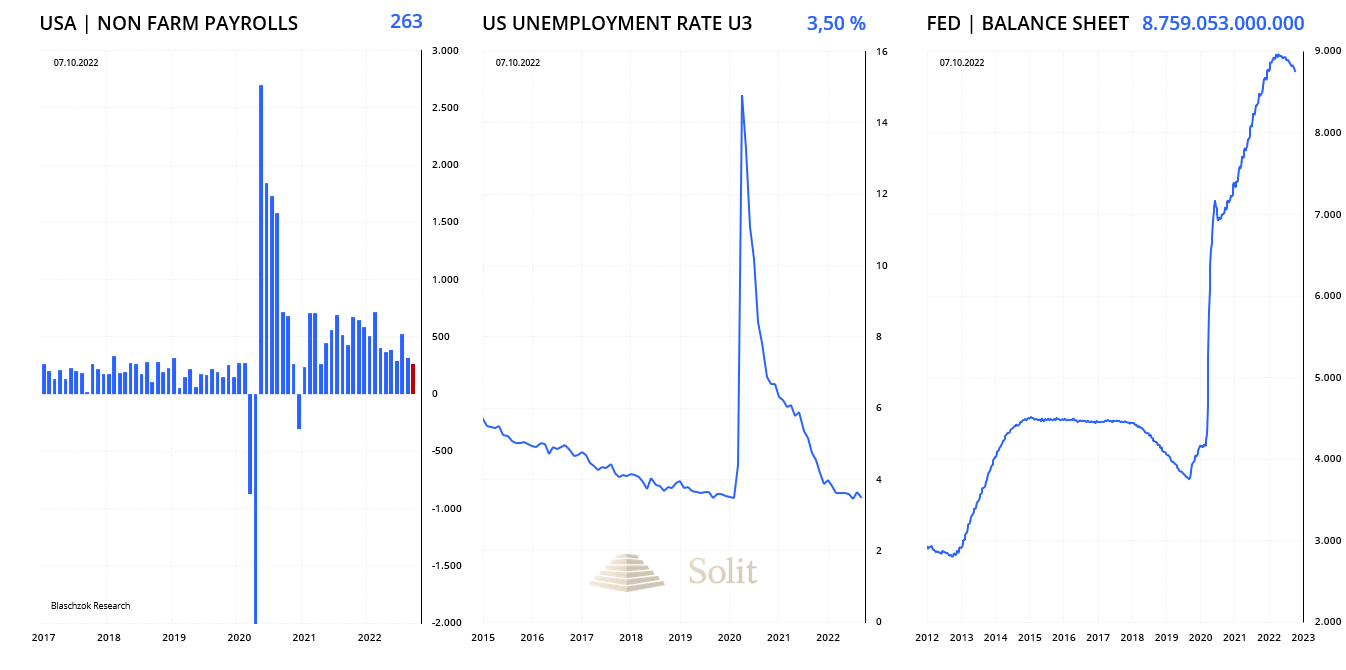

Die Arbeitsmarktdaten übertrafen am Freitag mit 263 Tsd. neu geschaffener Stellen außerhalb der Landwirtschaft den Marktkonsens von 250 Tsd., wodurch sich die Erholung des US-Dollars fortsetzen konnte, während Gold, Silber und Platin unter Druck kamen und einen guten Teil ihrer Wochengewinne wieder abgeben mussten. Da die Arbeitsmarktdaten überraschend gut ausfielen, preisen die Fed Funds Futures mit einer Wahrscheinlichkeit von 73 % eine weitere Zinsanhebung um 75 Basispunkte zum nächsten Zinsentscheid am 2. November auf 3,75 % ein. Nachdem die Zinsen für zehnjährige Staatsanleihen in den USA von 0,5 % auf 4 % angestiegen sind und die für zweijährige von 0,15 % auf 4,3 %, werden viele Geschäftsmodelle, die zu den null Prozent der letzten Dekade bei hohen Schulden funktioniert haben, in sich zusammenfallen wie ein Kartenhaus. Mit etwas Zeitverzögerung zum Zinsanstieg wird die US-Wirtschaft in eine tiefe Rezession fallen und die Arbeitslosigkeit schnell und stark wieder ansteigen. Die Erstanträge auf Arbeitslosenhilfe stiegen bereits an, während die US-Unternehmen im September rund 30.000 Stellen abbauten. Es sind erste Risse am Arbeitsmarkt zu sehen und es ist nur noch eine Frage von wenigen Monaten, bis die US-Notenbank aufgrund einer Bruchlandung der US-Wirtschaft ebenso Einknicken wird, wie die Bank of England oder die Europäische Zentralbank mit ihrem TPI-Programm.

Mit 263 Tsd. neuer Stellen außerhalb der Landwirtschaft fielen die amerikanischen Arbeitsmarktdaten überraschend gut aus

Mary C. Daly, Chefin der Notenbank von San Francisco, sagte vergangene Woche, dass die Zinsanhebungen noch nicht an ihrem Ende seien „aber es sei nicht im Interesse der US-Notenbank die Zinsen auf ein Niveau anzuheben, an dem Dinge anfangen zu brechen. Sollte man Verwerfungen an den Kapitalmärkten sehen, sei man bereit, Gegenmaßnahmen zu ergreifen.“

Auch Raphael Bostic, Chef der Notenbank von Atlanta, sagte vergangene Woche, dass es nicht im Interesse der Notenbank sei, auf einem Pfand stetig weiter steigender Zinsen zu bleiben. Idealerweise sollte man eine restriktive Geldpolitik beibehalten mit einem Leitzins von 4 % bis 4,5 % zum Jahresende, wobei das Niveau gehalten werden und die Reaktion der Wirtschaft abgewartet werden sollte.

Nachdem die EZB und die BOE bereits eingeknickt sind, steht ein Ende des Zinsanhebungszyklus in den USA also unmittelbar bevor. Blickt man jedoch weiter in die Zukunft, dann wird sich schon bald zeigen, dass eine starke Rezession offen zutage treten wird. Würden die statistischen Ämter die Inflationsrate richtig berechnen, wäre offensichtlich, dass sich die USA, sowie Europa längst in einer Rezession befinden, die sich aufgrund des Zinsanstiegs bald ausweiten wird. In der letzten Woche stand der britische Anleihenmarkt und die britischen Pensionskassen bereits vor dem Kollaps und nur das Eingreifen der BOE konnte diesen verhindern. Kreditausfälle bei einer persistent hohen Inflation werden die Zinsen weiter in die Höhe treiben, was eine Abwärtsspirale in Gang setzen wird, sodass die US-Notenbank früher oder später vor der Wahl stehen wird, die Märkte, die Wirtschaft und die US-Regierung fallen zu lassen oder aber neues Geld zu drucken, den Anleihenmarkt zu stützen und der Politik damit unter die Arme zu helfen.

Sobald die Fed nur andeuteten sollte, dass sie die Märkte stützen wird, was nur durch das Drucken von neuem Geld aus dem Nichts möglich ist, werden alle Märkte, insbesondere Gold und Silber als monetäre Edelmetalle wieder zu steigen beginnen und künftige QE-Programme schnell eskomptiert werden. Aktuell sind im Goldpreis eine erfolgreiche Inflationsbekämpfung und QT-Programme eingepreist. Stellt sich dies als Irrtum heraus, dann werden die Märkte diesen Fehler rückgängig machen und der Goldpreis schnell auf ein neues Allzeithoch springen, worauf man folgend neue QE-Programme eskomptieren wird.

Das Einknicken der Bank of England in der vorletzten Handelswoche, das mit dem Tief bei Gold bei 1.616 US-Dollar einherging, könnte die Trendwende am Goldmarkt darstellen. Es wird immer offensichtlicher, dass der Kaiser nackt ist und die Notenbanken keine Möglichkeit haben die Inflation zu bekämpfen, ohne dabei ihr ungedecktes Kreditgeldsystem an die Wand zu fahren. Der Bluff ist aufgeflogen und das smarte Geld hat vorletzte Woche begonnen wieder in Gold zu investieren.

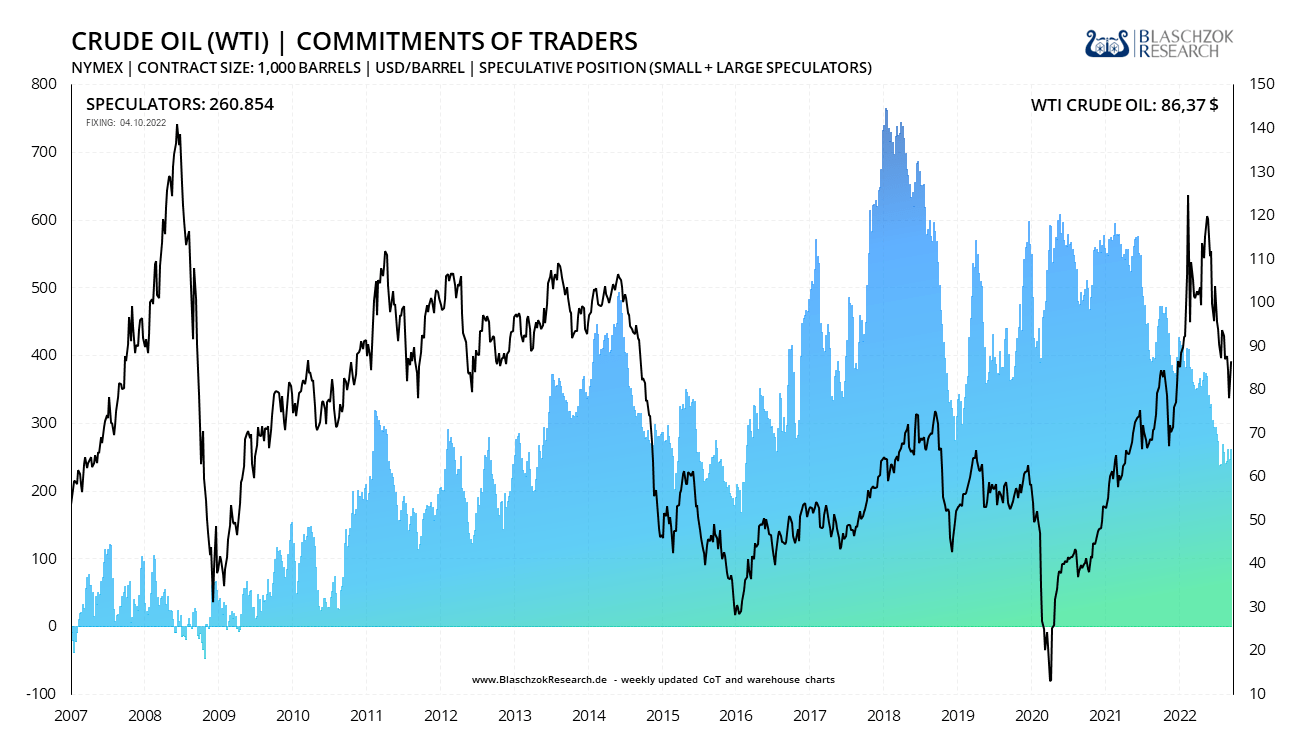

Der große Gewinner in der letzten Handelswoche war jedoch der Rohölpreis, der um 17 % angestiegen war, nachdem die OPEC+ Staaten eine Produktionskürzung um 2 Mio. Barrel am Tag angekündigt haben. Damit hat man der Biden-Regierung einen Strich durch die Rechnung gemacht, da diese seit vielen Monaten die staatlichen Rohöllagerbestände um täglich 1 Mio. Fass am Tag geplündert hat, um den Rohölpreis und damit die Benzinpreise an der Tanksäule mit Blick auf die Zwischenwahlen im November nach unten zu drücken.

Der Rohölmarkt steht jetzt vor einer prekären Situation. Nicht nur, dass künftig 2 Mio. Barrel weniger von den OPEC+ Staaten gefördert werden, sondern auch die Verkäufe aus den US-Lagerbeständen werden im November enden, was ein um 3 Mio. Barrel geringeres Angebot bedeutet. Gleichzeitig muss die US-Regierung die Lagerbestände, die nun auf ein historisches Tief gefallen sind, später wieder auffüllen, womit sie zum zusätzlichen Nachfrager wird. Gleichzeitig ist der US-Terminmarkt für Rohöl völlig überverkauft, was zu einem weiteren Short-Squeeze in den kommenden Monaten führen kann, wenn sich die fundamentale Angebots- und Nachfragesituation so ausspielen wird. Ein Preisanstieg auf deutlich weiter über 120 US-Dollar je Fass wäre dann sicher.

Die CoT-Daten zeigen, der Terminmarkt für WTI sind so stark überverkauft wie zuletzt in 2016, was bullisch ist

Die Inflationszahlen in den USA dürften mit einem künftig wieder schwächeren Dollar hoch bleiben und bei weiteren QE-Programmen weiter ansteigen. Die Notenbanken wird nur der Weg durch eine Rezession bleiben, der von weiteren QE-Programme begleitet wird, sodass wir in den nächsten Jahren eine ausgeprägte Stagflation durchleben werden, in der Edelmetall der letzte sichere Hafen sein wird, in den sukzessive die Investoren strömen werden. Kurzfristig ist Gold an der Unterstützung bei 1.680 US-Dollar ein Kauf im Trading, wenn diese Unterstützung verteidigt werden kann. Darunter ist Gold neutral und sollte nicht mehr geshortet werden, da das Chance-Risiko-Verhältnis hierfür zu schlecht ist, wogegen es auf der Longseite jetzt sehr gut ist.