Historisch einmalige Shortposition – Chipmangel dominierender Faktor

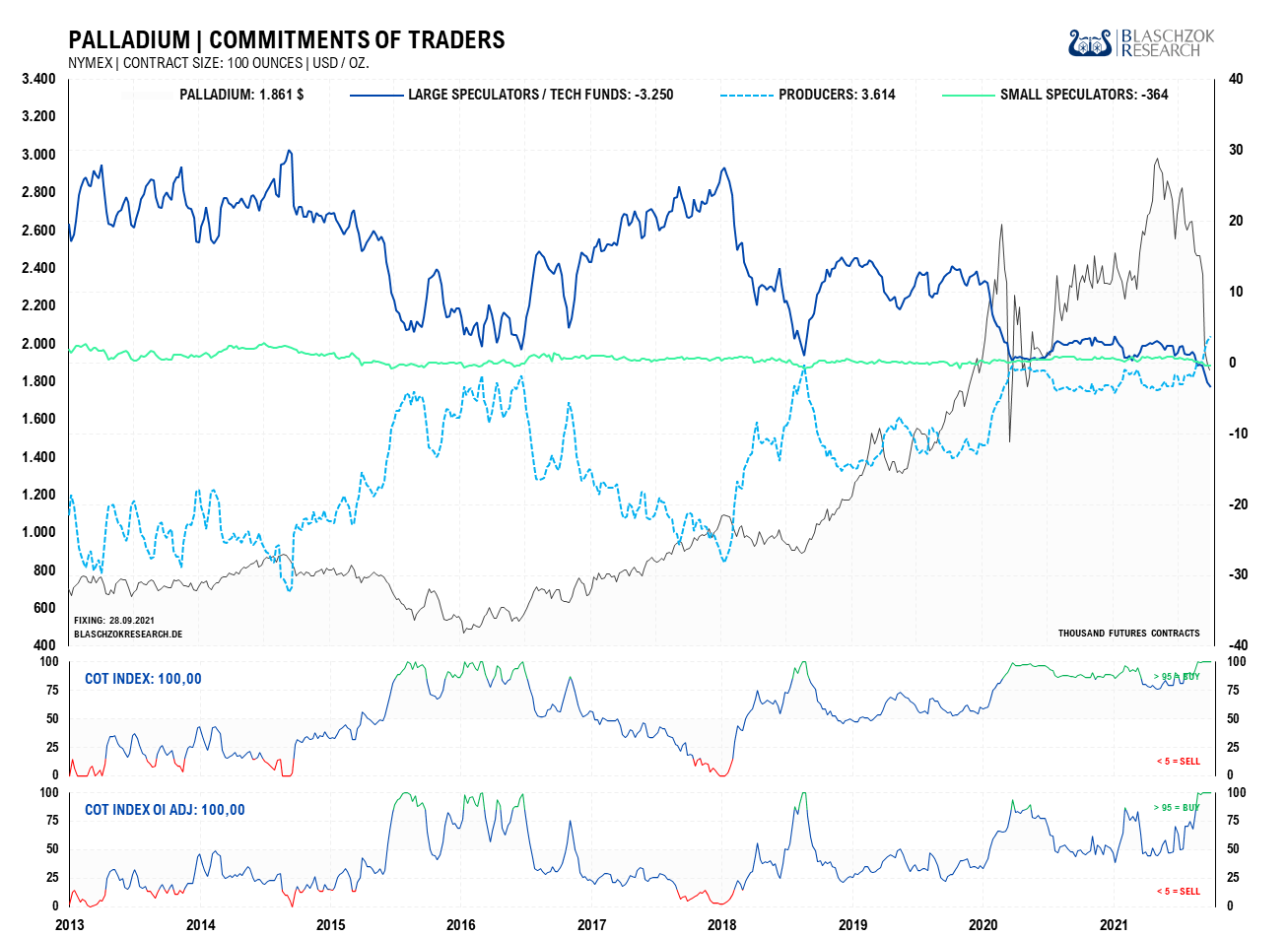

Terminmarkt: CoT-Report vom 01.10.2021

Die absolute Short-Position der Spekulanten ist mit netto 3,6 Tsd. Kontrakten so extrem, wie noch nie zuvor in der Geschichte. Dies ist grundsätzlich ein antizyklisches Kaufsetup. Die letzte Handelswoche war neutral, doch in der Vorwoche zeigte sich wieder Schwäche und ein Überangebot, weshalb Trader kurzfristig noch einmal vorsichtig sein müssen. Das Überangebot am physischen Markt, das sich in der Schwäche am Terminmarkt ausdrückt, ist eine direkte Folge des Chipmangels in der Automobilindustrie, welche in die Kurzarbeit gezwungen wird. Die geringere Automobilproduktion sorgt temporär für geringere Nachfrage nach Palladium für Katalysatoren, wogegen auf das Gesamtjahr weiterhin mit einem Defizit am Markt zu rechnen ist. Nachholeffekte könnten das Überangebot schnell wieder in ein Defizit verwandeln, sobald sich die Lage am Chipmarkt entspannt hat. Dies würde Spekulanten zur Eindeckung ihrer Short-Position zwingen, womit der Preis schnell wieder ansteigen könnte.

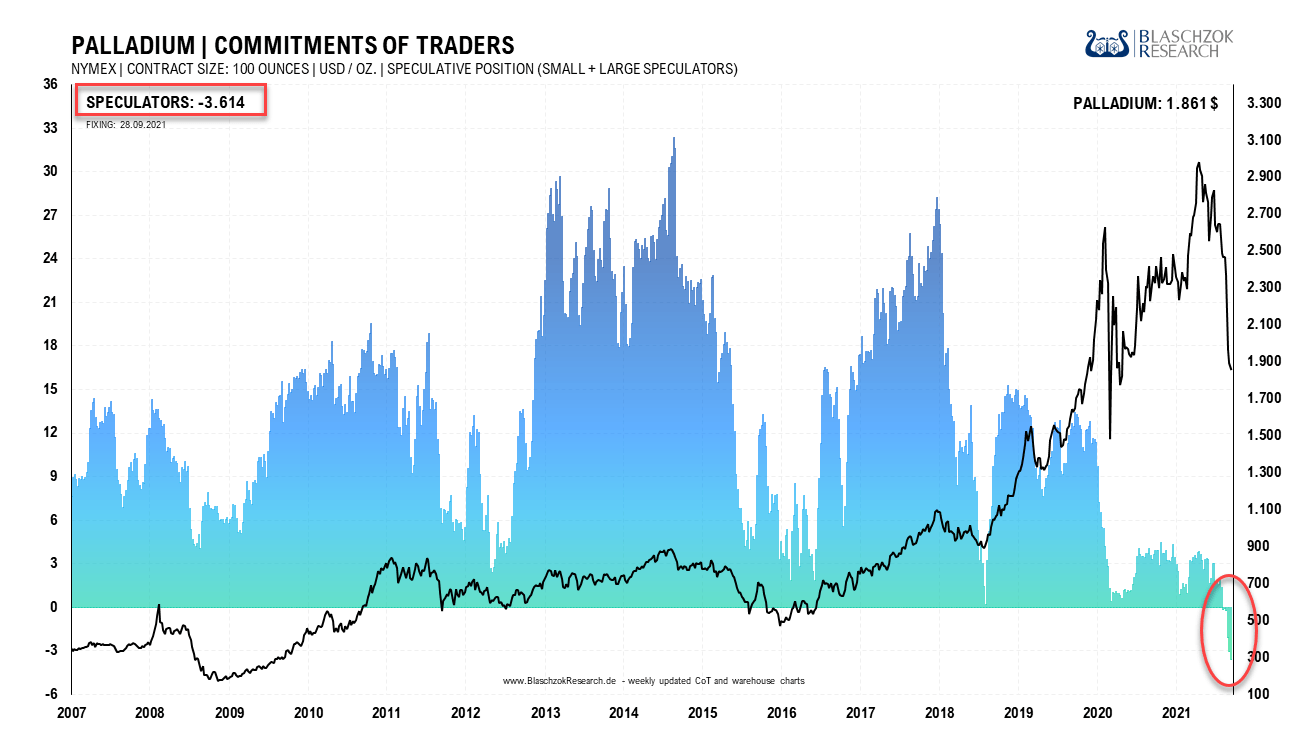

Die Terminmarktdaten Palladium sind im Kaufbereich

Noch nie zuvor hatten die Spekulanten so stark auf einen weiter fallenden Preis gesetzt

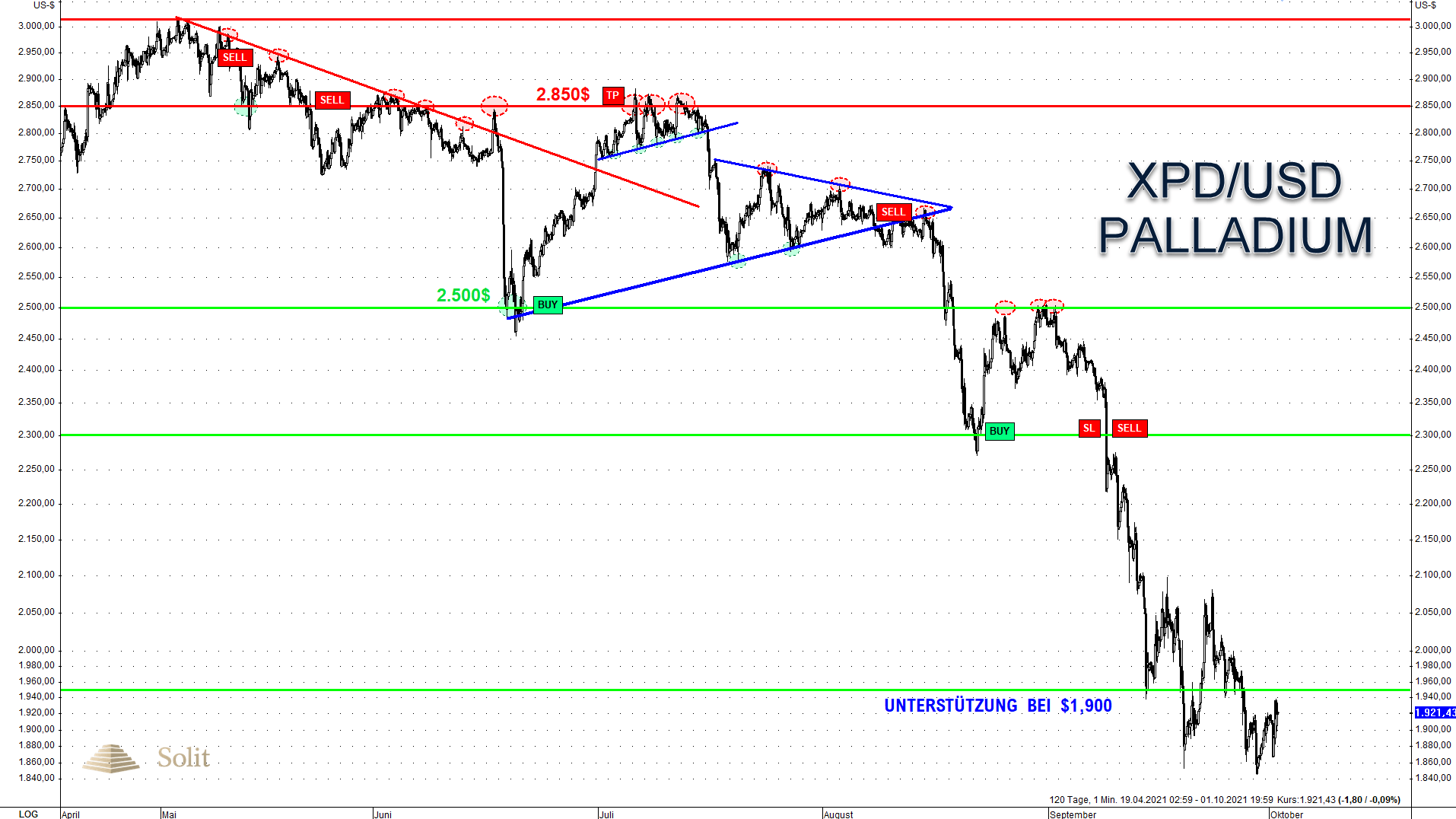

Die Nachfrage nach Palladium war aufgrund des Chipmangels schwach. Nachdem sich bei 2.300 US-Dollar antizyklisch eine Kaufchance ergab, wurde dieses Signal kurze Zeit später wieder negiert und auf die Schwäche folgte ein Abverkauf bis an die Unterstützung bei 1.900 US-Dollar.

Das CRV für Käufe auf mittelfristige Sicht von 6-9 Monaten ist bereits sehr gut. Kurzfristige Trader müssen hingegen noch vorsichtig sein, denn sollte der Goldpreis noch einmal auf 1.680 US-Dollar abrutschen, dann wäre es denkbar, dass Palladium bis 1.600 US-Dollar korrigiert.

Kann der Goldpreis hingegen seinen Abwärtstrend verlassen und über 1.775 US-Dollar den Kreuzwiderstand überwinden, so würde dies ein kurzfristiges Kaufsignal am Goldmarkt erzeugen. Die Bären am Palladiummarkt könnten es folglich mit der Angst zu tun bekommen und ihre Short-Positionen glattstellen, was eine Trendwende bei Palladium einläuten könnte.

Insgesamt bleibt der Chipmangel in der Automobilindustrie ein exogener Risikofaktor, der schwer einzuschätzen ist. Langfristig wird eine weitere Abschwächung der Weltwirtschaft auf den Palladiumpreis drücken. Mittelfristig erwarten wir noch einmal eine Erholung des Preises, doch Anstiege auf das Allzeithoch bei 2.900 US-Dollar sehen wir aktuell als Chance, Gewinne einzustreichen.

Die Unterstützung bei 1.900 US-Dollar wird stark umkämpft

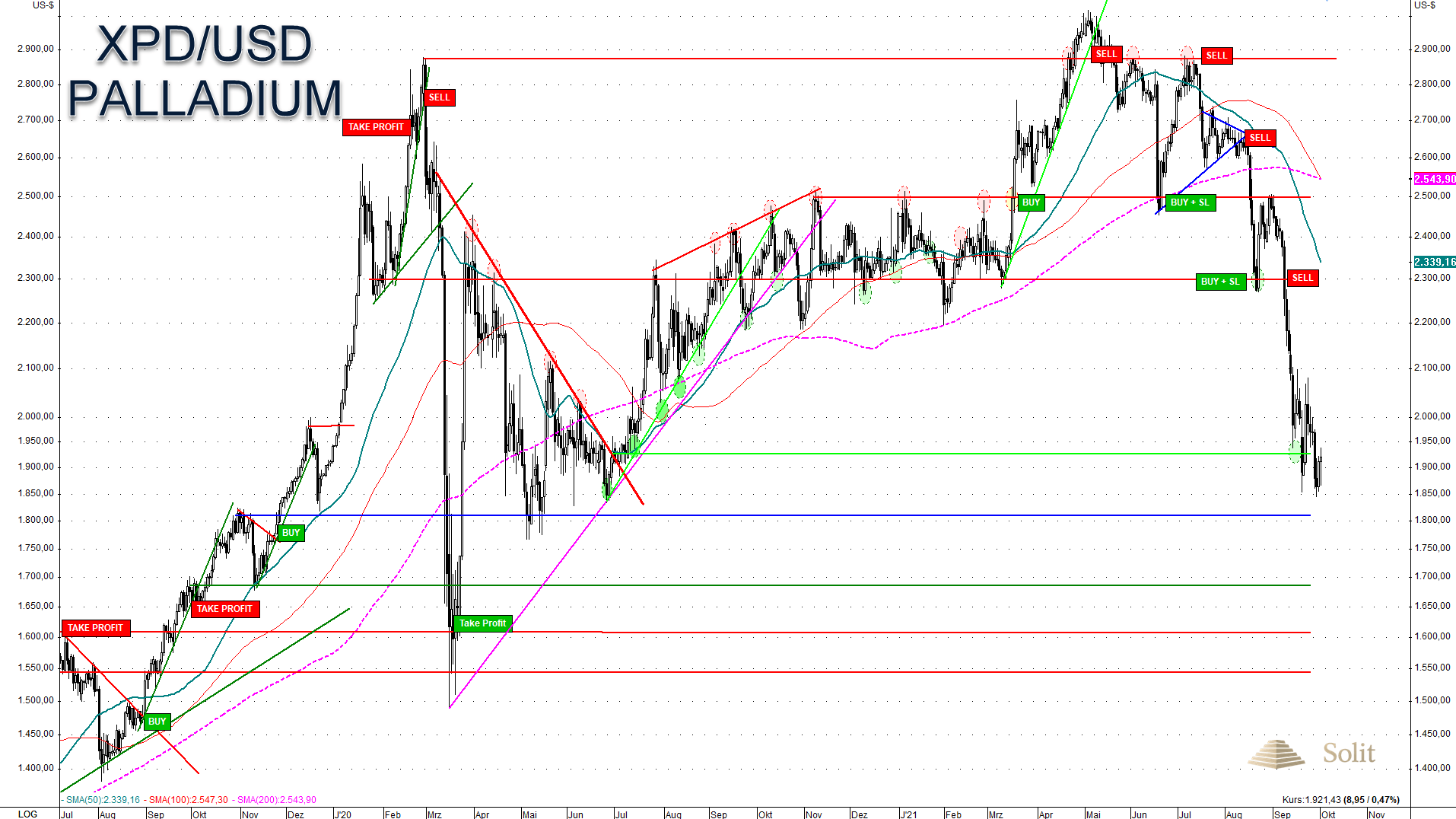

Im kurzfristigen Chart sieht man deutlich die einfachen technischen Signale, die bereits durch die CoT-Daten und weiterer Indikatoren frühzeitig angekündigt wurden. Im Zuge eines schwachen Goldpreises konnte auch Palladium nicht den Widerstand bei 2.500 US-Dollar überwinden. Die CoT-Daten zeigten Schwäche und so gab es mit dem wiederholten Unterschreiten der Unterstützung bei 2.300 US-Dollar ein erneutes Verkaufssignal.

Da das Defizit am Palladiummarkt, das über die letzten Jahre vorherrschte, aktuell wegen des Chipmangels verschwunden ist, ist ein Anstieg des Palladiumpreises ohne einen starken Goldpreis kurzfristig unwahrscheinlich. Kann der Goldpreis bullisch ausbrechen, so würde Platin über 2.000 US-Dollar ein kurzfristiges Kaufsignal erzeugen mit dem Ziel bei 2.300 US-Dollar.

Auch wenn das Setup seitens der CoT-Daten gut zu sein scheint, reagieren die Platinmetalle extrem stark auf Veränderungen der Nachfrage aus der Automobilindustrie. Dies ist ein Risikofaktor, der kurzfristig schwer einzuschätzen ist. Im Zweifel sollte man kurzfristig den Palladiummarkt meiden oder nur sehr risikoavers agieren.

Palladium könnte bärisch aus dem Dreieck ausbrechen

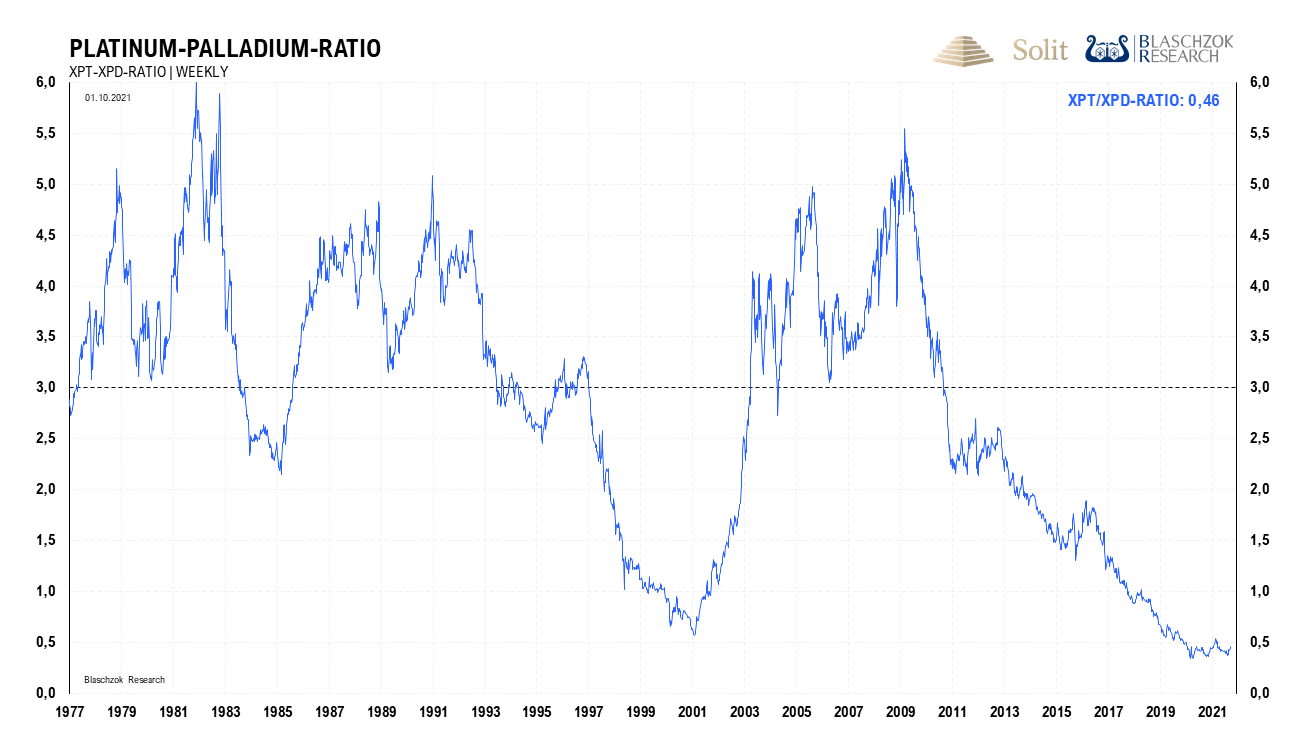

Blickt man langfristig zurück in die Vergangenheit, so ist Palladium aktuell sehr teuer zu Platin. In den letzten 50 Jahren war Platin fast immer deutlich teurer als Palladium. Es ist weiterhin mit einer zunehmenden Substitution in der Industrie zu rechnen, weshalb sich der Palladiumpreis im Vergleich zu Platin langfristig schlechter entwickeln dürfte. Gerade in einer Stagflation, in der die Margen der Unternehmen immer weiter sinken, dürfte sich dieser Trend weiter fortsetzen. Letztlich dürfte der Palladiummarkt irgendwann in ein Überangebot rutschen, während der Platinmarkt in ein Defizit übergehen sollte.

Platin könnte daher Palladium in den nächsten zehn Jahren outperformen und das Ratio beider Edelmetalle zu ihrem Mittelwert bei 3 zurückkehren. Dies würde bedeuten, dass das günstige Platin das teure Palladium um das Sechsfache outperformen würde, weshalb wir langfristig agierenden Investoren auf Sicht von zehn Jahren ein Investment in Platin empfehlen, da hier das Chance-Risiko-Verhältnis viel besser ist. Kurz- bis mittelfristig dürfte Palladium hingegen noch das stärkere der beiden Edelmetalle bleiben, sobald der Chipmangel vorbei ist und es zu Nachholeffekten kommt. In ein bis zwei Jahren könnte sich dieser Trend jedoch schon umkehren und Platin die Nase vorne haben.

Langfristig gibt es viel Fantasie für einen Preisanstieg von Platin und eine relative Schwäche von Palladium