Der Goldpreis bildete in der vergangenen Handelswoche ein kurzfristiges Doppeltop aus, nachdem die Furcht vor einer neuen Bankenkrise erst noch einmal hochgekocht war, sich in der zweiten Wochenhälfte jedoch legte. Nach dem Bail Out der Credit Suisse und einem hawkischen Zinsentscheid der US-Notenbank am Mittwoch beruhigte sich die Lage und Spekulanten begannen damit Gold nach der Ausbildung eines Doppeltops zu verkaufen. Gezielte Maßnahmen der westlichen Notenbanken haben den Vertrauensverlust in das Bankensystem gestoppt und mit ihr legt sich die Panik.

Märkte wetten gegen die US-Notenbank

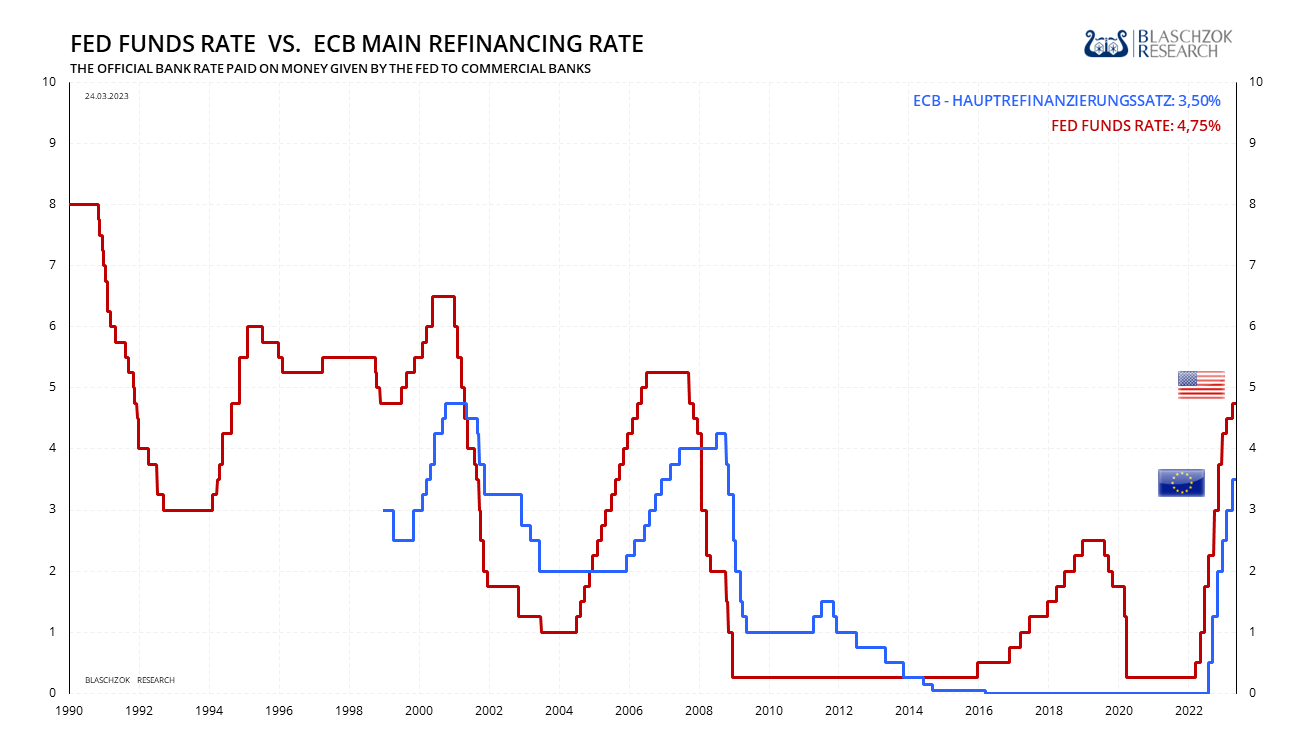

Der Zinsentscheid der US-Notenbank (Fed) am Mittwochabend sowie die anschließende Pressekonferenz waren recht „hawkish“. Dies überraschte einige Marktteilnehmer, die infolge der Vertrauenskrise in das Bankensystem eine Trendwende in der Geldpolitik erwartet hatten. Stattdessen setzte die Fed, ebenso wie die EZB in der Vorwoche, ihren restriktiven Kurs unvermindert fort. Dennoch scheinen die Märkte Powells Worten keinen Glauben zu schenken und wetten stattdessen auf Zinssenkungen in diesem Jahr, was eine kurz- bis mittelfristige Fehleinschätzung sein könnte.

Nach dem Zinsschritt um 0,5 % der EZB in der Vorwoche, hob die Fed ihren Leitzins erneut um 0,25 % an

Hier in Originalgröße downloaden

- Dem Marktkonsens entsprechend hatte die Fed ihren Leitzins um 25 Basispunkte angehoben.

- US-Notenbankchef Powell prognostizierte einen persistent hohen Inflationsdruck, was für einen unvermindert hohen Leitzins spricht und womit er offenließ, ob dieser womöglich noch weiter angehoben wird.

- Powell sagte, dass das Bankensystem gesund und gut kapitalisiert sei und wischte Sorgen des Marktes vor einem systemischen Risiko weg.

- Das Quantitative Tightening (QT) mit einer monatlichen Reduzierung der Notenbankbilanz von bis zu 60 Mrd. US-Dollar an Staatsanleihen und 35 Mrd. US-Dollar an hypothekenbesicherten Wertpapieren (MBS) wird fortgesetzt.

- Zinssenkungen in diesem Jahr hat er gänzlich ausgeschlossen. Der neue Dot-Plot spricht auch für einen weiteren Zinsschritt, während die Fed Funds Futures aktuell eine Pause einpreisen zum nächsten Zinsentscheid am 3. Mai. Im Protokoll der Sitzung des Offenmarktausschusses steht diametral gegensätzlich, dass „eine zusätzliche Straffung der Geldpolitik angemessen sein könnte.“

Insgesamt waren der Zinsentscheid und die Pressekonferenz eher hawkish. Powell wies mehrmals darauf hin, dass es sich bei der Pleite der Silicon Valley Bank um ein isoliertes Ereignis handle und demonstrierte mit der Fortsetzung des bisherigen Kurses in der Geldpolitik, dass es keine unmittelbare Gefahr für das Kreditgeldsystem gibt.

Trotz der Fortsetzung des QT-Programms, wuchs die US-Notenbankbilanz in den letzten beiden Wochen um fast 400 Mrd. US-Dollar an. Hintergrund ist das neue „Bank Term Funding Program“ (BTFP), mit dem gewährleistet werden soll, dass die Banken in der Lage sind, Forderungen aller Einleger zu befriedigen, ohne dabei in Liquiditätsschwierigkeiten zu kommen. Ein Bank Run auf die Silicon Valley Bank hatte diese in den Bankrott geführt, nachdem Investitionen in Anleihen frühzeitig mit Verlust verkauft werden mussten.

Die Notenbankbilanz wuchs in den letzten beiden Monaten um fast 400 Mrd. US-Dollar an

Hier in Originalgröße downloaden

Damit nicht weitere eigentlich gut kapitalisierte Banken Opfer von Bank Runs werden, können Banken nun hochwertige Wertpapiere bei der Zentralbank gegen Liquidität parken, ohne diese mit Verlust verkaufen zu müssen. Sie erhalten dabei den Nominalwert der Anleihen zum Zeitpunkt der Fälligkeit, anstatt den aktuellen Kurswert. Um ein neues QE-Programm handelt es sich dabei nicht. Die Laufzeit des Programms beträgt ein Jahr und aufgrund des Zinses in Höhe des einjährigen Overnight-Index-Swap-Satzes (Aktuell 4,75 %) zuzüglich 10 Basispunkten zum Zeitpunkt der Gewährung des Vorschusses, werden nur Banken in Not diese Option wählen. Nach den Vorstellungen der Fed sollte der Umfang des BTFP daher relativ gering bleiben und die kurzzeitige Aufblähung in der Bilanz in einem Jahr wieder verschwinden. Als QE könnte man die Differenz zwischen dem Kurswert und den Nominalwert bezeichnen, sofern eine Bank, die den Vorschuss erhielt, dennoch Bankrott gehen würde. Insgesamt dürfte die Bilanz der Fed aufgrund des Quantitative Tightening in den nächsten Monaten wieder schrumpfen.

Der Kanarienvogel in der Goldmine

Mit dem Beginn der Vertrauenskrise in das Bankensystem vor etwas mehr als zwei Wochen begann eine Flucht in sichere Häfen, worauf der Goldpreis um mehr als 200 US-Dollar nahe seinem Allzeithoch ansteigen konnte. Viele Marktteilnehmer fürchteten eine neue Bankenkrise und logisch konsequent erwarteten ein neues QE-Programm seitens der Fed. Während die Ereignisse von 2008 und die folgenden QE-Programme Neuland für die Investoren und Spekulanten war, weiß man nun wie der Hase läuft. Es verwundert daher nicht, dass Gold sofort gekauft wurde, denn neue QE-Programme bzw. das Drucken von Geld aus dem Nichts würden eine diametral gegensätzliche Abwertung des US-Dollars nach sich ziehen und der Goldpreis mittel- bis langfristig deutlich ansteigen. Da nur der frühe Vogel den Wurm fängt, begannen die Märkte diese mögliche Abfolge an Ereignissen rational einzupreisen und so stiegen der Goldpreis und die Goldminenaktien an, während die Zinsen sanken und sogar die Aktienmärkte davon profitierten.

Seit 2008 reagiert die US-Notenbank auf Krisen mit dem Drucken von Geld aus dem Nichts

Hier in Originalgröße downloaden

Durch die gezielten Maßnahmen der Fed, EZB, SNB und der BoE wurden weitere Bank Runs vorerst verhindert und die Bankenkrise abgesagt, worauf sich die Panik an den Märkten langsam legen dürfte. Entsprechend dürfte die Flucht in sichere Häfen abnehmen, der Risikoappetit der Investoren steigen und spekulative Positionen wieder geschlossen werden. Nach der Rallye des Goldpreises in den letzten zwei Wochen um 200 US-Dollar und 400 US-Dollar (+25 %) in den letzten fünf Monaten scheint es unwahrscheinlich, dass sich diese Dynamik auf Sicht der nächsten Monate fortsetzen wird. Im Gegenteil ist mit einer Korrektur zu rechnen, weshalb ich meinen Abonnenten am Doppeltop bei 2.000 US-Dollar riet, die Gewinne mitzunehmen und auf die Shortseite zu wechseln.

Langfristig agierende Investoren haben jedoch nichts falsch gemacht – im Gegenteil. Der Zusammenbruch der SVB und der Bail Out der Credit Suisse sind der Kanarienvogel in der Kohlemine, die auf die bevorstehende wirtschaftliche Kontraktion hindeuten und folgend neue geldpolitische Lockerungen der EZB durch das Drucken von Geld aus dem Nichts, um dann sprunghaft steigende Zinsen unter Kontrolle zu halten. Die Rezession zieht auf und ist am Horizont klar sichtbar. Nach einer Verzehnfachung der Kreditkosten in den USA und ähnlich stark in Europa, ist eine historisch starke Rezession mit einhergehenden Kreditausfällen und Kettenreaktionen in allen Bereichen der Wirtschaft, dem Immobilienmarkt und folgend im Bankensektor unausweichlich. Anstatt Deflation wird sich durch das neue Drucken von Geld die Inflation nur noch verstärken, worauf der Gold- und Silberpreis auf neue Allzeithochs ansteigen werden. Ende dieses Jahres oder Anfang nächstes Jahres wird es kritisch werden. Dann wird die von mir in 2019 bereits detailliert prognostizierte Stagflation in ihre nächste Phase übergehen. Das auf ein Jahr angelegte BTFP der US-Notenbank wird gerade so lange reichen, bis ein Zusammenbruch der Wirtschaft oder eine neuer exogener Faktor den westlichen Notenbanken die Lizenz für weitere QE-Programme geben wird.

SNB hebt Leitzins erneut um 50 Basispunkte an

Nach dem Bail Out der Credit Suisse, der ihre Übernahme per Notverordnung gegen die Aktionärsrechte durch die UBS ermöglichte, hob die Schweizerische Nationalbank (SNB) erneut den Leitzins um 50 Basispunkte auf 1,5 % an. Auch die SNB schließt weitere Zinsanhebungen im vermeintlichen „Kampf für die Preisstabilität“ nicht aus.

Die Behauptung der Notenbanker, wonach dieser Schritt erfolge, um den gestiegenen Inflationsdruck entgegenzuwirken, ist unverständlich, da die SNB seit 2008 eine konsequente Politik der Geldmengenausweitung und gezielten Abwertung des Schweizer Frankens verfolgt. Aufgrund dieser Geldpolitik stieg die Inflation in der Schweiz zuletzt mit 3,4 % zum Vorjahr an. Um Preisstabilität herzustellen, muss die SNB lediglich ihre in der westlichen Welt einmalig aufgeblähte Notenbankbilanz wieder schrumpfen, wozu sie in der Lage ist, da sie anders als die meisten Notenbanken nicht die Schulden des Staates monetarisiert hat. Dies würde jedoch einen Anstieg der Zinsen in der Schweiz auf ein faires Marktniveau von aktuell 7,4 % erzwingen, was die SNB und Bern fürchten. Die Geldpolitik seit 2008 hat gigantische Fehlallokationen und Blasen in weiten Teilen der Schweizer Wirtschaft erzeugt, die nun zu platzen drohen. Seit der Loslösung des Schweizer Franken von seiner Golddeckung im Jahr 2000 und den folgenden planwirtschaftlichen Eingriffen der SNB in den Markt gerät das empfindliche Zusammenspiel zwischen Angebot und Nachfrage aufgrund der künstlichen Kreditausweitung zunehmen aus den Fugen, was sich in den nächsten Jahren rächen könnte. Es empfiehlt sich daher auch für die Stabilität gewohnten Schweizer auf Nummer sicherzugehen und anstatt die Papierfranken der SNB wieder auf die bewährten Gold-Vreneli zu setzen und so das Vermögen vor weiterer Inflation zu schützen.

Keine andere westliche Notenbank hat die Geldmenge so stark ausgeweitet sie die SNB – das gesetzte Ziel war die Abwertung des Frankens und somit Inflation

Hier in Originalgröße downloaden

Die SNB hat durch ihre Geldpolitik gigantische Fehlallokationen innerhalb der Schweiz geschaffen, die sich in einem Nettowohlfahrtsverlust niederschlagen werden

Hier in Originalgröße downloaden