Auf der Pressekonferenz der US-Notenbank am vergangenen Mittwoch, den 28. April 2021, sagte Fed-Chef Jerome Powell, dass es nicht an der Zeit sei über eine graduelle Reduzierung der Bilanz zu sprechen. Er bestätigte erneut die „hohe Messlatte der Fed für jegliche Änderungen der Geldpolitik", sowie dass die steigenden Preise nur „vorübergehend" sein würden.

Diese Aussage soll die Marktteilnehmer beruhigen, da sich die Rohstoffpreise aktuell auf einem Mehrjahreshoch befinden und sich seit den Tiefständen im Mai 2020 fast verdoppelt haben. Die Kosten für Mais, Kupfer, Sojabohnen und Magerschwein stiegen in den letzten Monaten sogar zwischen 19 % und 27 % an. Aktuell heizt die Inflation der Geldmenge die Preise an, doch zeigt sich auch, dass die Kreditgeldmenge, anders als in der Krise von 2007/2008, aktuell noch nicht schrumpft und die deflationären Effekte bisher ausleiben. Wir erwarten, dass der Anstieg der Rohstoffpreise im Durchschnitt dauerhaft sein wird, ebenso wie nach dem ersten Anstieg in den siebziger Jahren. Einige stark gestiegene Preise, wie beispielsweise der für Bauholz, wird wieder stark im Preis fallen, während sich die Inflation in anderen Rohstoffen erst Ende des Jahres und im nächsten Jahr in den Preisen zeigen wird. Dieser Preisanstieg bzw. der Kaufkraftverlust der Fiat-Währungen, dürfte mit einem weiteren Anstieg der Edelmetallpreise einhergehen.

Die Fed entfernte das Wort „erheblich" aus ihrer Aussage über das wirtschaftliche Risiko von COVID-19, womit sie dem Fakt Rechnung trägt, dass in der Hälfte der US-Bundesstaaten die Pandemie seit Monaten vorbei ist und das Leben größtenteils zur Vor-Corona-Normalität zurückgekehrte.

Powell zeigte sich zuversichtlicher für die US-Wirtschaft. Insgesamt betrachtet dürfte die Fed ihre Politik, die Märkte mit Liquidität zu fluten und sie weiter zu stützen, fortsetzen, auch wenn wir als Antizykliker den starken Anstieg der Aktienmärkte im letzten Jahr mit gemischten Gefühlen betrachten. Aufgrund dieser Stützung dürfte das Korrekturpotenzial vorerst begrenzt bleiben.

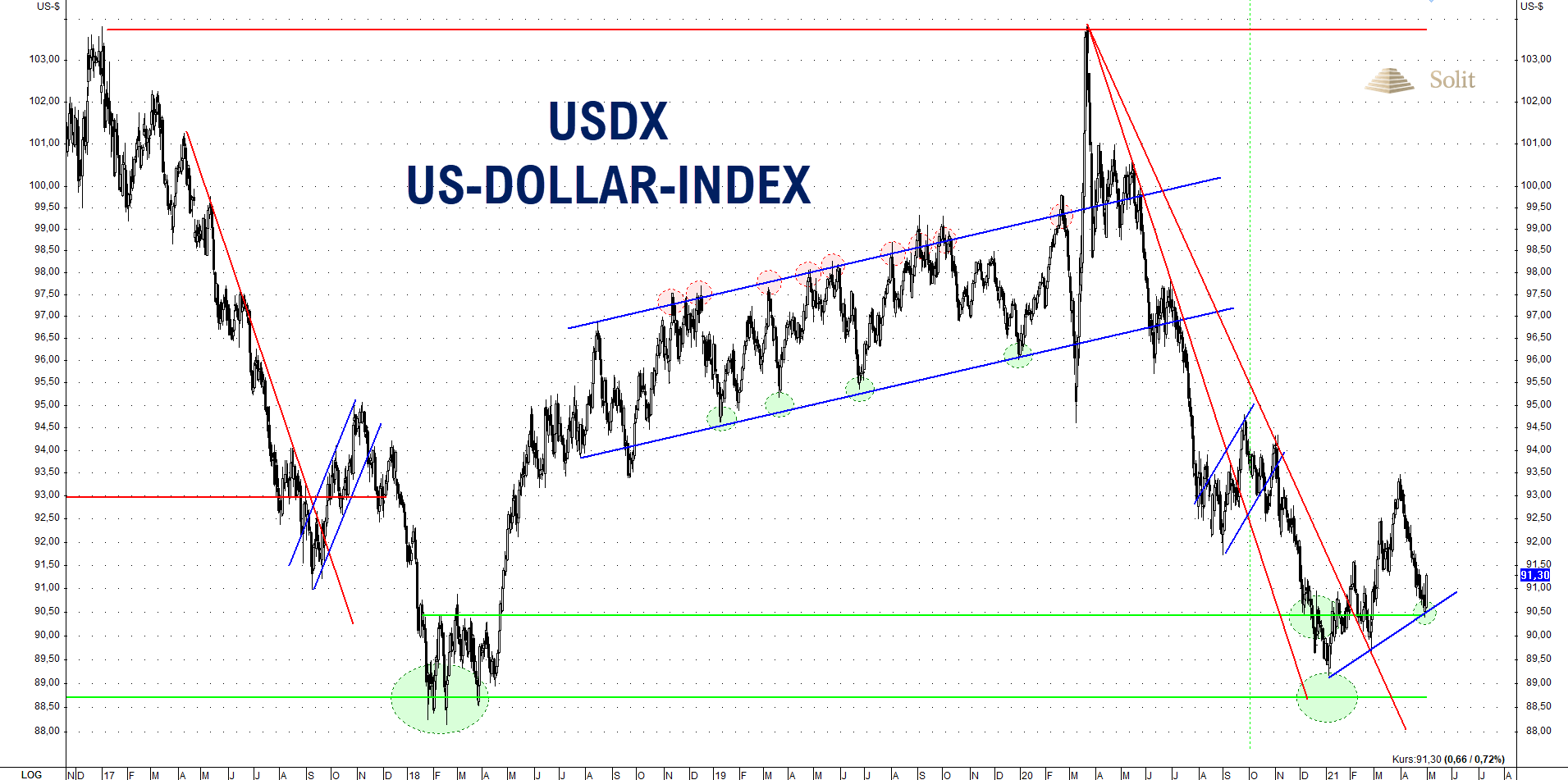

Mögliche kurzfristige Dollarstärke

Trotz der unvermindert lockeren Geldpolitik könnte der US-Dollar vor einer weiteren Erholung stehen, nachdem dieser über den letzten Monat hinweg zur Schwäche neigte und damit die Preiserholung bei Gold und Silber begünstigt hatte. Auch der Euro zum US-Dollar scheiterte vergangenen Freitag an dem wichtigen Widerstand bei 1,215 US-Dollar und korrigierte daraufhin um einen US-Cent. Sollte der US-Dollar zu neuer Stärke finden, wenn auch temporär, dann würde dies einen kurzfristigen Anstieg der Edelmetallpreise torpedieren und sich die Streckfolter bei Gold und Silber, sowie bei den entsprechenden Minenaktien, noch etwas fortsetzen.

Eine kurzfristige Dollarstärke könnte den Anstieg der Edelmetallpreise ausbremsen

Schwächere Investmentnachfrage im ersten Quartal

Gold ist nicht nur Geld und die älteste Währung der Welt, sondern es ist auch eine Ware, die ihrer selbst wegen nachgefragt wird. Es wird für die Herstellung von Schmuck, in der Elektronik und viele andere Zwecke verwendet.

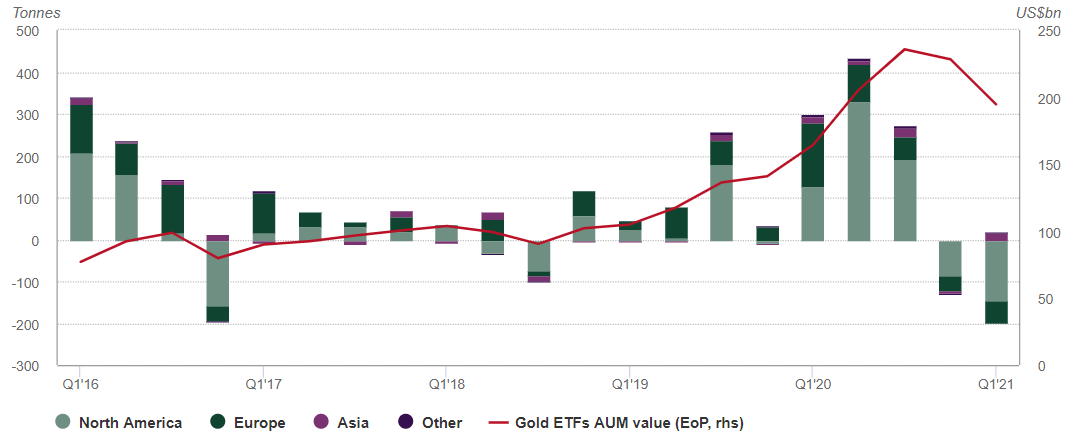

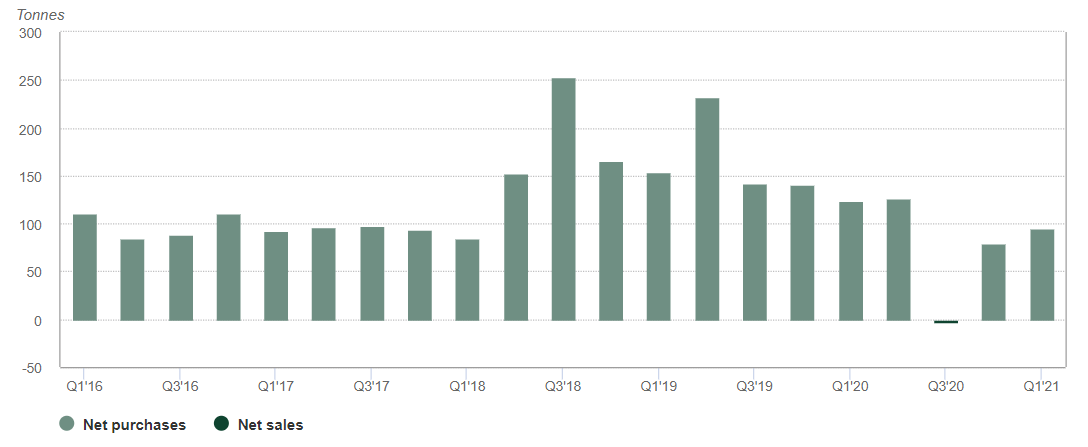

In den drei Quartalen nach den ersten Lockdowns war die spekulative Investmentnachfrage die treibende Kraft. In den letzten zwei Quartalen war diese jedoch zusammengebrochen und es gab massive Abflüsse aus mit Gold hinterlegten ETF-Produkten, worauf Gold in einen Abwärtstrend eintrat. Weltweit verzeichneten die Gold-ETFs im ersten Quartal erneute Abflüsse von 177,9 Tonnen, da Investoren auf höhere Zinsen und einen stärkeren US-Dollar reagierten.

Die Investmentnachfrage brach im letzten halben Jahr deutlich ein | Quelle: WGC

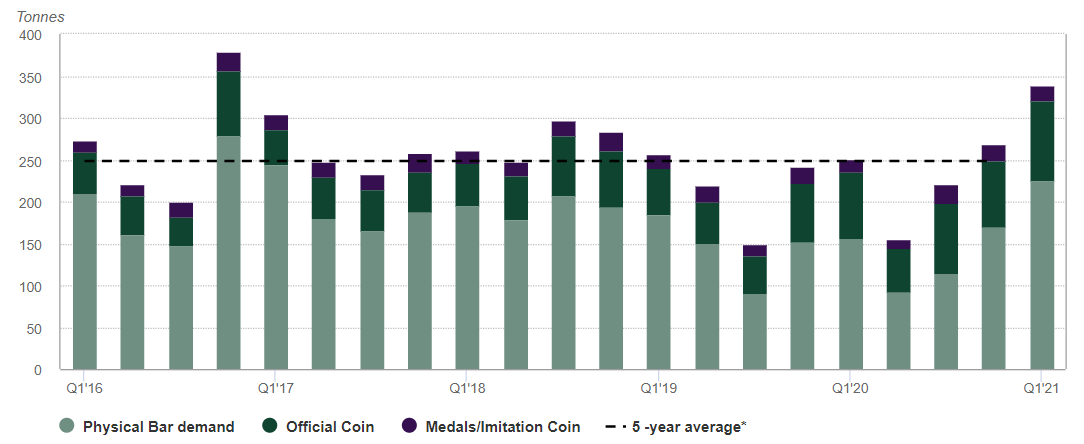

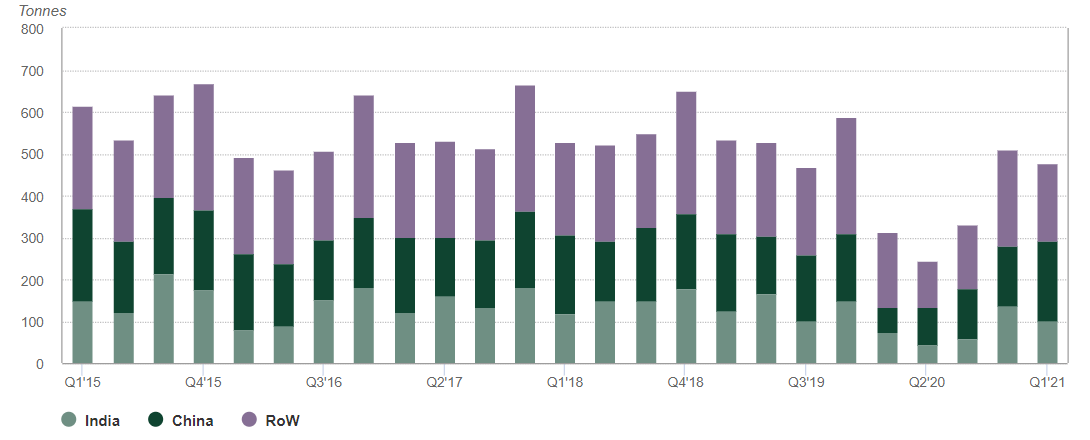

Auf der anderen Seite stieg die Nachfrage nach Münzen und Barren deutlich um 89 Tonnen an, da man die niedrigeren Preise als günstige Kaufchance sah, in Erwartung eines zunehmenden Inflationsdrucks angesichts der massiven fiskalischen und geldpolitischen Eingriffe in die Märkte. Die Investitionen in Barren und Münzen wuchsen das dritte Quartal in Folge mit 339,5 Tonnen so stark an wie zuletzt in 2016. Die Gesamtsumme des ersten Quartals lag 37 % über dem Fünf-Jahres-Quartalsdurchschnitt von 248,5 Tonnen. In Europa war die Nachfrage im ersten Quartal mit 65 Tonnen robust und lag 35 % über dem fünfjährigen Quartalsdurchschnitt von 48,2 Tonnen.

Die Nachfrage nach Münzen und Barren zog an | Quelle: WGC

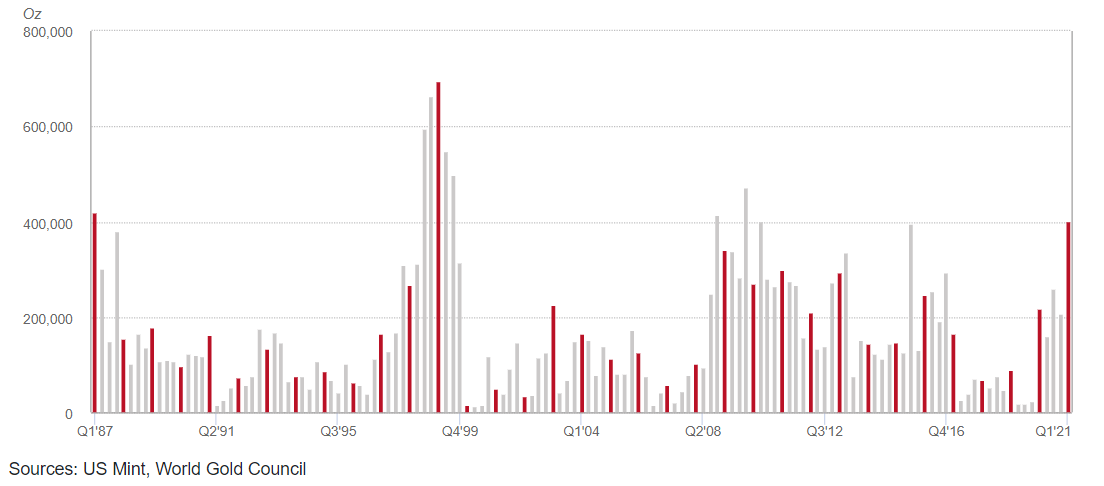

Seit 2010 hat die US-Mint nicht mehr so viele Gold-Eagle Anlagemünzen in einem Quartal verkauft

Die Notenbanken begannen das neue Jahr mit starken Goldkäufen in Höhe von 95,5 Tonnen. Primär waren vier Nationen für diese Käufe verantwortlich. Indien kaufte 18,7 Tonnen und erhöhte damit seine Goldreserven auf 695,3 Tonnen. Kasachstan erhöhte seine Bestände um 8 Tonnen, Usbekistan um 23,3 Tonnen und die größten Zukäufe kamen diesmal von der ungarischen Notenbank in Höhe von 63 Tonnen, womit sich die bisher niedrigen Goldreserven von 31,5 Tonnen auf 94,5 Tonnen verdreifachten. Das waren die ersten Käufe Ungarns seit Oktober 2018. Der größte Verkäufer unter den Zentralbanken war die Türkei, die in der aktuellen Währungs- und Wirtschaftskrise gezwungen war 31,5 Tonnen (38 % der Reserven) am offenen Markt zu verkaufen.

Die Zentralbanken traten wieder als starker Käufer auf | Quelle: WGC

Die Schmucknachfrage erholte sich im ersten Quartal weiter, nachdem diese zwischen Q1 und Q3 2020 durch die Pandemie stark eingebrochen war. Längerfristige Vergleiche zeigen jedoch, dass sie relativ gedämpft bleibt und unter dem Quartalsdurchschnitt der letzten fünf Jahre von 505,9 Tonnen liegt. Zum letzten Quartal nahm die Nachfrage wieder ab und die übliche saisonale Q1-Delle war gedämpfter als normal. Das erste Quartal ist traditionell saisonal schwach für die Goldschmucknachfrage.

Die wertmäßige Schmucknachfrage lag deutlich über dem durchschnittlichen Niveau der letzten Jahre. Der Wert der Schmuckausgaben erreichte 27,5 Mrd. US-Dollar und war damit das stärkste Quartal seit Q1/2013 und 25 % über dem Fünf-Jahres-Quartalsdurchschnitt von 22,1 Mrd. US-Dollar.

Die Schmucknachfrage | Quelle: WGC

Der Goldpreis befindet sich auf Eurobasis nun seit fast neun Monaten in einem Abwärtstrend und in der Nähe seiner Abwärtstrendlinie. Mit dem Bruch dieser Trendlinie wäre eine stärkere Erholung des Goldpreises binnen kurzer Zeit möglich.

Sollten sich die Kryptowährungen wieder erholen, so dürfte dies dem Goldmarkt spekulatives Kapital entziehen. Da der Goldpreis im Vergleich zu den letzten acht Jahren immer noch relativ hoch ist, dürfte dies für den Bergbau und das Recycling einen Anreiz für ein höheres Angebot liefern.

Ein weiteres Problem sind die Maßnahmen der indischen Regierung, die dafür sorgen könnten, dass der Abwärtstrend des Goldpreises intakt bleiben und sich die Korrektur noch einmal fortsetzen könnte. In Indien beginnen die Repressionen sehr spät und man spricht über einen nationalen Lockdown. Indien repräsentiert etwa 50 % der gesamten weltweiten Nachfrage nach Goldschmuck, was die größte Komponente der Goldnachfrage ist. In diesem Fall müsste die Investmentnachfrage schon stark zunehmen, um die fehlende Schmucknachfrage aus Indien zu überkompensieren. Für das kurz- und mittelfristige Trading ist der Abwärtstrend beim Goldpreis in Euro unser Anhaltspunkt, den wir nutzen werden, um unsere Käufe zu timen. Sobald dieser Abwärtstrend bricht, gibt es ein erstes mittelfristiges Kaufsignal für Gold, auch wenn sich der Preis noch einige Zeit danach seitwärts bewegen könnte, was für viele Goldbugs noch einmal eine Streckfolter darstellen würde.