In den vergangenen Wochen brachen der Aktienmarkt und die Weltwirtschaft aufgrund politischer Eingriffe, der Einschränkung von Freiheits- und Eigentumsrechten sowie der Aushebelung von Grundrechten stark ein. Die Überschreitung von in den europäischen Verfassungen gesetzten Grenzen wird zunehmend kritisch von Bürgern gesehen, die sich die Frage stellen, mit welchem Recht sich die Regierung solche Macht anmaßen konnte. Brasilien und Schweden sind nur zwei Beispiele unter vielen Nationen, die diametral gegensätzlich auf „Vertrauen, Vernunft und Eigenverantwortung der Bevölkerung bauen“, anstatt Ausgangssperren zu verhängen und die eigene Wirtschaft unverhältnismäßig in den Abgrund zu stürzen.

Während in Deutschland bereits über 62.000 Corona-Infektionen gemeldet wurden, sind die Krankenhäuser hingegen leer und Ärzte sowie Schwestern, die sich vorbereitet haben, warten verwundert auf den angekündigten Ansturm von Corona-Patienten. Der Leerstand an Intensivbetten hat Berlin sogar dazu veranlasst, Kranke aus Italien und Frankreich nach Deutschland einzufliegen. Der Regierungsvirologe Christian Drosten steht angesichts der niedrigen Todeszahlen in Deutschland unter schwerer Kritik. Bereits vor fast drei Wochen hatte China den Sieg über die Epidemie verkündet und mittlerweile normalisiert sich das Leben in Wuhan wieder, nachdem die Abriegelung aufgehoben wurde und die chinesischen Fabriken ihre Produktion wieder aufgenommen haben.

Die Fallzahlen in Deutschland und die Entwicklungen in anderen Teilen der Welt, die sehr optimistisch stimmen und große Hoffnung geben, passen nicht zu den düsteren Szenarien deutscher Medien und der Bundesregierung. Wir vermuten, dass man hier sehr bald in Erklärungsnot kommen und allerspätestens am 20. April einen „Sieg“ über das Virus und eine stufenweise Rückkehr zur Normalität verkünden wird, um das Gesicht zu wahren. In der letzten Nacht hatte Trump verkündet, dass das Hoch der Epidemie in den USA in zwei Wochen vermutlich erreicht sein würde und sah von einer Quarantäne in New York ab, man halte die Menschen jedoch an, sich bis 30. April an die Richtlinien zu halten und auch auf nicht notwendige inländische Reisen zu verzichten. Bis Anfang Juni erwartet Trump bereits das Tal der Neuinfektionen in den USA erreicht zu haben und eine Normalisierung der Situation sowie der Wirtschaft.

Seit über zwei Wochen schreibe ich bereits, dass die Entwicklung in China die Blaupause für den Rest der Welt sein dürfte und das Schreckensszenario ausbleiben könnte. Womöglich sehen wir eine völlige Normalisierung der Lage bereits im Mai oder Juni und nebst einem Schock und dem Gefühl einer Katastrophe noch einmal entkommen zu sein, werden unverhältnismäßig starke Gesetzesverschärfungen sowie eine gigantische Rekapitalisierung des Finanzsystems über die Druckerpresse der Notenbanken bleiben.

Der deflationäre Crash, der nie stattfand

Seitdem die Aktienmärkte eingebrochen sind, überbieten sich die Crashpropheten mit düsteren Prognosen. Es werden dabei unangebrachte Vergleiche mit vergangenen Krisen, wie 1987, dem Bärenmarkt von 2000 bis 2003 oder dem Einbruch von 2008 gezogen, die unverhältnismäßig sind. Eine Falschaussage, die beispielsweise ständig und überall fällt, ist die vom deflationären Crash, der vermeintlich in den vergangenen drei Wochen stattgefunden hätte. Diese Behauptungen sind absolut falsch, denn der Aktienmarkt brach aufgrund eines plötzlichen Angebots- und Nachfrageschocks ein, der durch politische Maßnahmen verursacht wurde und zu einer plötzlichen Neubewertung zukünftiger Unternehmensgewinne führte, was man natürlich sofort am Aktienmarkt einpreiste und letztlich auch eine Verkaufspanik einsetzte.

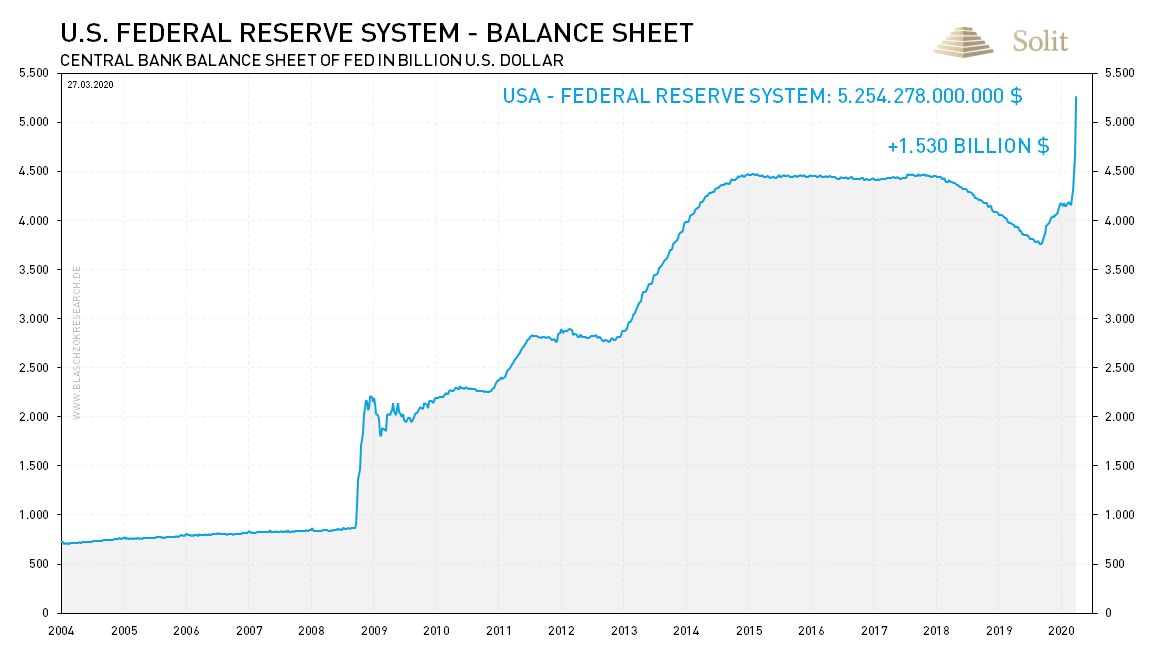

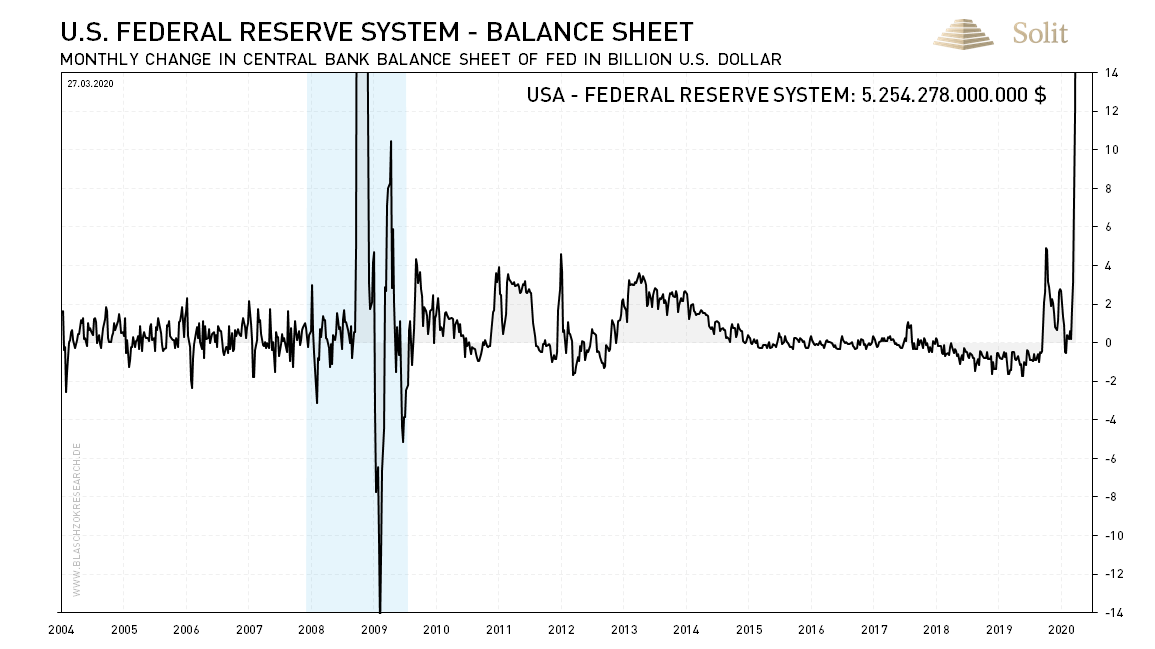

Wie wir an den ersten Konkursmeldungen aus den am stärksten betroffenen Branchen sehen, wie beispielsweise an den Restaurantketten Vapiano und Maredo, wäre die Kreditkontraktion als Folge dieser staatlichen Eingriffe sicherlich auch gekommen. Anders als 2007 bis 2008, als erst der Immobilienmarkt kippte und letztlich Banken über den Jordan gingen, was zu einer echten Kreditdeflation mit einer Einschränkung der Kreditvergabe für Unternehmen führte und letztlich zum völligen Stillstand des Interbankengeldmarktes bei einbrechenden Aktienmärkten, hat man diesmal sofort mit dem ersten Schock und den ersten fallenden Kursen an der Börse Billionen Dollar in den Repomarkt gepumpt. Das größte Aufkaufprogramm von Staats-, Unternehmens-, Länder- und Städteanleihen wurde aufgelegt, dass es in der Geschichte der FED und der EZB jemals gab. Gleichzeitig sicherte man allen Unternehmen unbürokratische Hilfen und Kredite über Banken zu. Jegliche Kreditkontraktion, geschweige denn ein deflationärer Crash, wurde damit schon in der Anfangsphase verhindert bzw. im Keim erstickt. Die US-Notenbank hat ihre Geldmenge bzw. ihre Bilanz alleine zum Vormonat um 25 % ausgeweitet und seit dem Beginn der Stützungsprogramme am Repomarkt 1.500 Mrd. US-Dollar an Staats-, Unternehmens-, Länder- und Kommunalanleihen aufgekauft. Alle Schulden werden monetarisiert und eine gigantische Inflation und somit eine Teuerungswelle erzeugt, die auf die Konsumentenpreise und den Endverbraucher zurollt.

Die US-Notenbank pumpte seit den Eingriffen am Repomarkt 1,5 Billionen Dollar in den Markt.

Die US-Notenbank weitete die Geldmenge allein zum Vormonat um 25 % aus.

Die Aussage, wir hätten in den vergangenen drei Wochen einen deflationären Crash erlebt, weil die Aktienkurse gefallen sind, ist absurd, wobei manch einer sogar von einem Credit Crunch sprach, wobei die Zinsen auf Allzeittief gesenkt wurden und die Banken von den Regierungen zur Kreditvergabe an Unternehmen in der Coronakrise angehalten werden. Entweder wissen einige nicht, wovon sie sprechen oder hier sprechen einige im wahrsten Sinne des Wortes ihr eigenes Buch, denn die Prognosen sind so nicht eingetroffen und man versucht sich jetzt damit zu retten.

Ich hatte in den vergangenen Jahren hingegen in dutzenden Webinaren auf YouTube angekündigt, dass die Notenbanken beim nächsten Mal schon beim Aufziehen eines Sturms die Rettungsschirme aufspannen und keinen deflationären Crash mehr zulassen werden. Als Einziger malte ich das Szenario einer Stagflation an die Wand, die bis Ende letzten Jahres sonst niemand thematisierte und in keinem der Bücher der Crashgurus vorkam. Genau am Anfang dieser Phase eines Stagflationsjahrzehnts stehen wir jetzt, woran anhand der gigantischen monetären Eingriffe kein Zweifel mehr bestehen dürfte.

Nur weil Investoren in einem Crash zu Liquidationen von Positionen auch am Goldmarkt gezwungen werden, ist dies noch kein deflationärer Crash. Die letzte echte ungehinderte Kreditkontraktion sahen wir in der Baisse von 2000 bis 2003, als der vorherige kreditinduzierte Aufschwung in der Dot.Com Blase endete und ein dreijähriger Bärenmarkt mit unzähligen Unternehmenspleiten und einem völligen Verschwinden des „Neuen Marktes“ folgte. 2007 folgte das Platzen der Immobilienblase, die das Finanzsystem so unter Druck brachte, dass man letztlich erstmals QE-Programme auflegte und der Bärenmarkt auf halben Weg endete. Heute ist das System hingegen so hoch gehebelt und die Fehlallokationen aufgrund der Nullzinsen so ausgeprägt, dass man keinen Bärenmarkt bzw. Kreditkontraktion mehr zulassen kann, ohne den Systemkollaps zu riskieren.

In vielen Punkten stimme ich vielen Crashpropheten zu und manch einem Ökonomen der Österreichischen Schule zu 98 %, doch in diesem Punkt muss ich widersprechen. Es mag für den Laien ein kleiner aber feiner Unterschied sein, doch nicht wenn man am Markt Geld verdienen will. Ein deflationärer Crash kann nicht mit steigenden Edelmetallpreisen einhergehen und eine Stagflation nicht mit einem Aktien-Bärenmarkt. Für das Trading an den Märkten ist diese richtige Definition und die richtige zeitliche Vorhersage der Ereignisse hingegen äußerst wichtig.

Sollte die Blaupause der Abläufe um das Virus in China auf den Rest der Welt Anwendung finden und der Kampf gegen das Coronavirus schneller gewonnen werden, als es aktuell die meisten Investoren glauben, dann erleben wir am Aktienmarkt, dank der gigantischen QE-Programme, eine Kurserholung, die sich gewaschen hat. Der Goldpreis wird aufgrund dieser Inflation jedoch noch schneller und stärker ansteigen und selbst der Silberpreis würde davon zusätzlich profitieren, da zu der gestiegenen Investmentnachfrage sich die industrielle Nachfrage wieder fast normalisieren würde. Das kommende Stagflationsjahrzehnt wird von einem Goldbullenmarkt begleitet werden, weshalb man gerade jetzt, nicht auf Fiat-Währungen setzen, sondern alsbald in inflationsgeschützte Assetklassen, wie Gold und Silber tauschen sollte, um die Kaufkraft zu erhalten und zusätzlich große Gewinne zu machen.