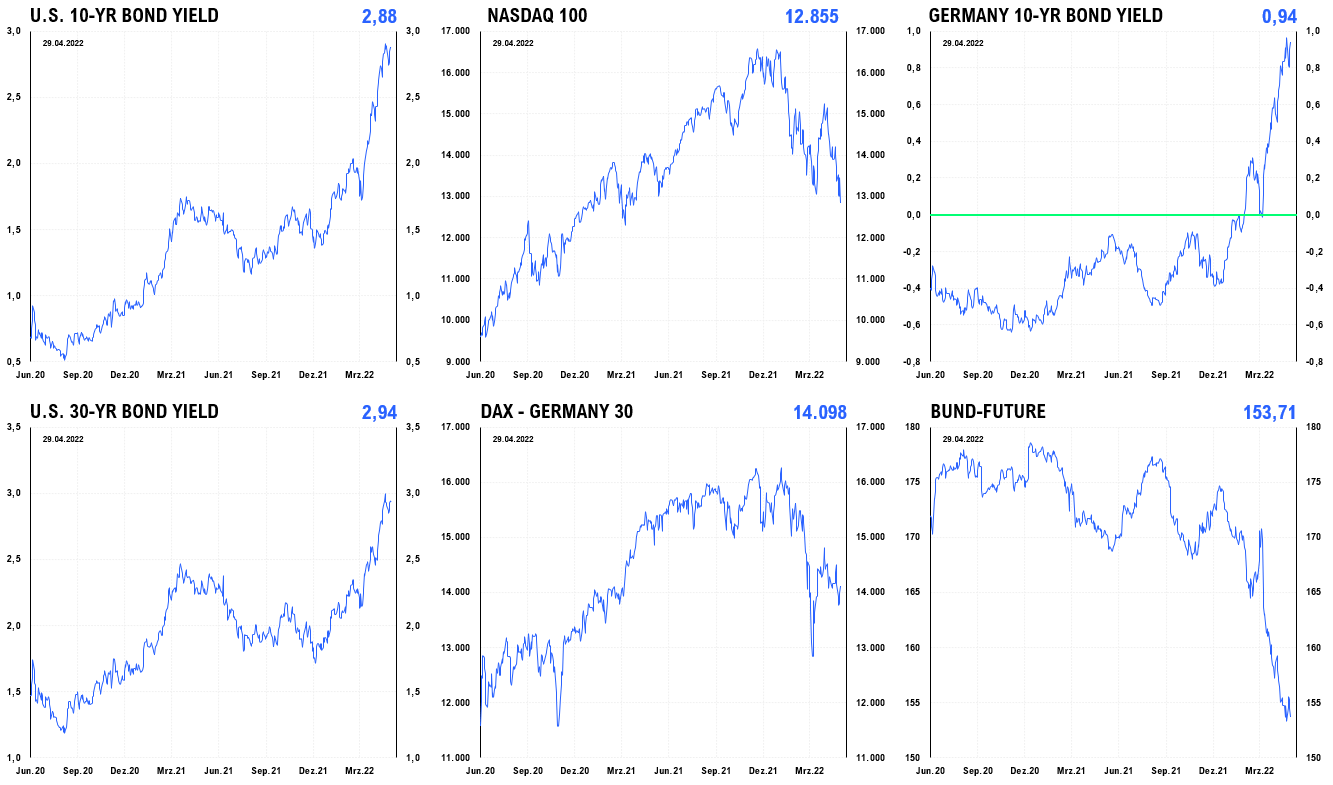

Die US-Wirtschaft schrumpfte im ersten Quartal 2022 annualisiert um 1,4 %. Steigende Zinsen und das schlechteste Jahr für den US-Anleihenmarkt in der Geschichte, bei gleichzeitig historisch stark steigenden Konsumentenpreisen, sind die Ursache für schrumpfende Gewinne der heillos überschuldeten Unternehmen, die Probleme mit ihrer Refinanzierung bekommen werden. Vom Höhenflug der Wachstumsaktien direkt in den Bankrott – so wird der künftige Weg vieler Unternehmen an der Nasdaq in den nächsten Jahren aussehen, wenn die Zinsen erst einmal richtig durch die Decke gegangen sind. Angesichts der historisch hohen Preissteigerungsrate in den USA müssten die Zinsen längst bei 13 % und nicht bei 3 % stehen, während die Nasdaq bei nur einem Bruchteil der 12.855 Punkte notieren dürfte, mit dem die Technologieaktien ins Wochenende gingen.

Es überrascht uns, dass andere Experten, Notenbanker und Marktteilnehmer von dem Rückgang der US-Wirtschaftsleistung überrascht sind. Seit mehr als drei Jahren erklären wir, warum es nicht anders kommen kann und zwingend kommen muss, unabhängig von Corona oder dem Krieg in der Ukraine. Das Ende eines historisch einmaligen Kreditzyklus mit künstlich niedrigen Zinsen, wird die Fehlallokationen in der Weltwirtschaft in einem deflationären Sturm hinwegfegen, auf den die Notenbanken jedoch seit März 2020 präventiv wieder mit dem Drucken von Geld reagieren, was eine Rezession in eine Stagflation wandelt. Die Regierungen der Welt haben sich für den inflationären, anstatt den deflationären Weg entschieden, weshalb die Fiat-Währungen abwerten müssen und der Goldpreis diametral gegensätzlich ansteigen muss.

Der Weg ist seit langer Zeit klar vorgezeichnet, von uns prognostiziert und all die Meldungen und Ereignisse seither sind nur Rauschen und zwingend logische Ereignisse, die nur jene überraschen, die die Ursache von Aufschwung (Boom) und Rezession (Bust), sowie die Politik dahinter nicht verstehen. Ich empfehle das Studium der Konjunkturtheorie von Friedrich August von Hayek, für die er 1974 den Nobelpreis erhielt, um solche Zyklen zu verstehen und besser von ihnen profitieren zu können.

Die steigenden Zinsen drücken die Aktienmärkte nach unten

Obwohl die Notenbanken die Verursacher der Inflation sind und all ihre Prognosen der Vergangenheit grundsätzlich falsch lagen und die FED nicht in der Lage war, 2018 die Geldmenge wieder zu reduzieren, glaubt man nun, die FED würde diesmal ihre Bilanz reduzieren, während sie gleichzeitig die Zinsen anhebt, weshalb einige Gold aktuell verkaufen. Die Wahrheit am Ende des Tages wird jedoch sein, dass die Notenbanken zurückrudern und mehr Geld drucken müssen, um den Zinsanstieg, der weitergehen wird, zumindest auszubremsen, weshalb der Goldpreis stark steigen wird.

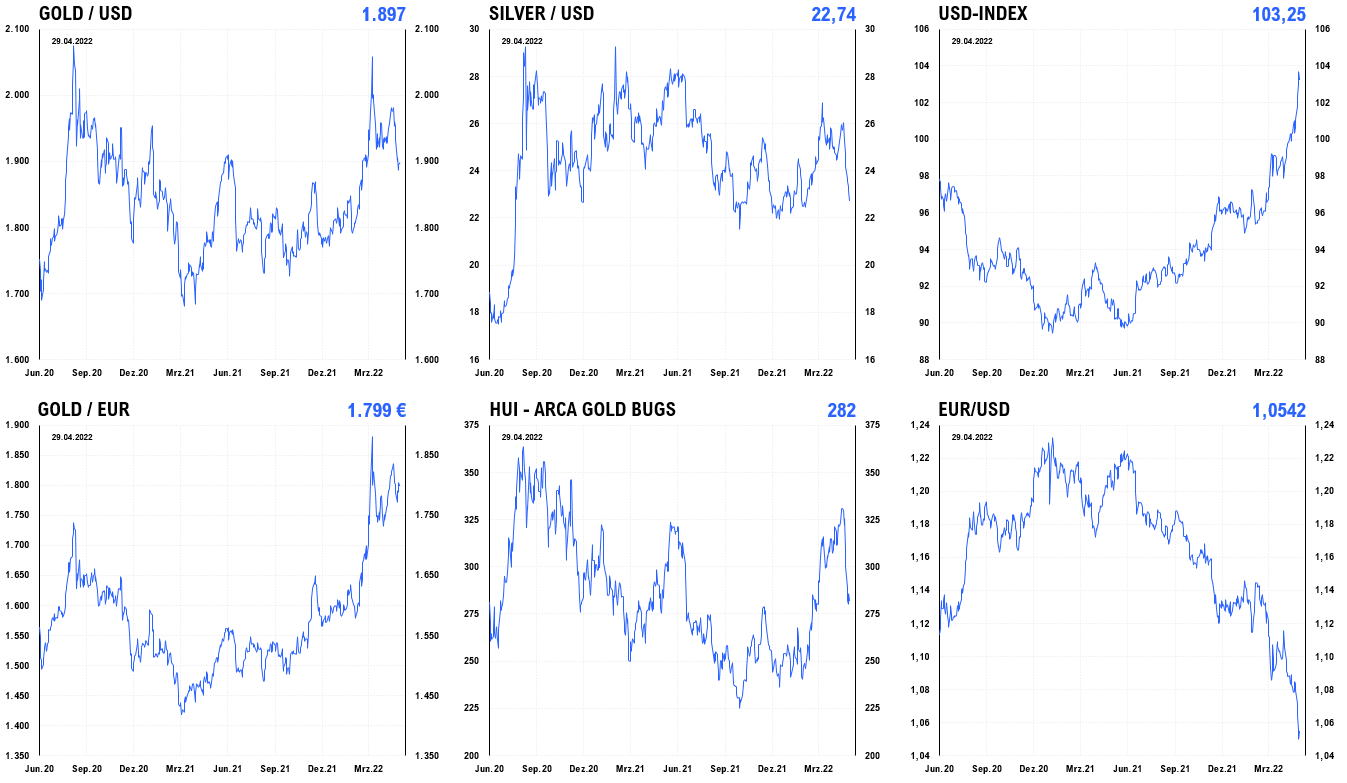

Der Goldpreis fiel daher am Freitag unter die wichtige Unterstützung bei 1.900 US-Dollar, während sich der Goldpreis in Euro aufgrund des schwachen Euros seit Wochen stärker halten kann. Der Silberpreis fiel auf 22,74 US-Dollar und testet damit wieder einmal die Unterstützung bei 22 US-Dollar. Entgegen dem Geschrei in den sozialen Medien von jenen, die den Preisrückgang beim Silber nicht kommen sahen, liegt die Ursache nicht in einer Manipulation des Preises, sondern vielmehr in einem Überangebot am physischen Markt, das sich seit 10 Monaten deutlich zeigt. Da die Terminmarktdaten für Silber extrem überkauft sind und Schwäche zeigen, wird der erneute Test der Unterseite der nun mehrjährigen Handelsspanne zur Bewährungsprobe. Ein Unterschreiten dieser letzten Unterstützung könnte einen finalen Sell Off auslösen, der Silber noch einmal deutlich unter Druck bringen kann, da es genügend Spekulanten am Terminmarkt gibt, die auf der falschen Seite des Marktes stehen. Die Gefahr scheint aktuell sehr groß und die Wahrscheinlichkeit relativ hoch zu sein.

Der Euro bricht ein, während der Dollar steigt, was den Goldpreis in US-Dollar kurzzeitig drückt

Die Goldminen, die historisch günstig zum Goldpreis und zur Geldmenge sind, wurden in der vergangenen Handelswoche ebenfalls wieder abgestraft, wobei der HUI-Goldminenindex auf 282 Punkte fiel, während dieser vor Kurzem noch bei 332 Punkten sein Hoch fand. Im schlimmsten Fall sahen wir einen Rücksetzer auf 250 – 230 Punkte, da hier der Index über ein Jahr hinweg konsolidierte.

Angesichts des hohen Goldpreises und der hohen Inflationsrate von 8,4 % und einer Kerninflationsrate von 5,2 % verwundert es, dass die Minenaktien des HUI noch immer 60 % unter dem Hoch von 2011 notieren. Je offensichtlicher jedoch die Stagflation wird und der Goldpreis wieder steigt, desto mehr Investoren werden in die Gold- und Silberminen investieren, weshalb ein neuer historischer Anstieg dieses Sektors nur eine Frage der Zeit ist. Spätestens dann, wenn der Aktien- und

Anleihenmarkt aufgrund der Zinsanhebungen eingebrochen sind und Panik herrscht, worauf die Notenbanken mit neuen QE-Programmen reagieren, werden die Minenaktien explosionsartig ansteigen. Es ist gut möglich, dass dieses Ereignis noch in diesem Jahr eintreten wird. Den Goldpreis sehen wir kurzfristig im schlimmsten Fall auf 1.800 US-Dollar korrigieren, während Silber noch mehr Korrekturpotenzial besitzt, bevor steigende Investmentnachfrage den Preis wieder nach oben schieben wird. Man sollte daher jetzt auf der Lauer liegen Rücksetzer bei Gold, Silber und insbesondere die Minenaktien als Chance sehen und diese für Käufe nutzen.