Nachdem vor zwei bis drei Wochen die Corona-Panik ihren Höhepunkt mit der Verordnung von Ausgangssperren erreichte, erfolgte weltweit ein Ansturm auf die Edelmetallhändler. Nicht nur eine Weltwirtschaftskrise, sondern auch ein Zusammenbruch des Euros wurde durch die politischen Maßnahmen zur Abwehr der Pandemie befürchtet. Die Lagerbestände an Münzen und Barren der Edelmetallhändler waren schnell ausverkauft und aufgrund der Einschränkungen des internationalen Handels und der Stilllegung von Produktionsstätten, stockte der Nachschub, sodass Goldkäufer kaum bis keine Chance mehr hatten, Gold und Silber in Form von Münzen und Barren zu erwerben.

Da der COMEX-Future zur Auslieferung von 100 Unzen Gold vorletzte Woche plötzlich 80 US-Dollar über dem Spotpreis gehandelt wurde, wurde ein Run auf die Lagerbestände der COMEX befürchtet. Nach unserer Analyse sahen wir hingegen keine Gefahr für das Funktionieren des Goldmarktes, da wir uns sicher waren, dass die Regierungen größten Wert darauf legen werden, dass der Goldpreis im Umfeld einer historisch starken Inflation der Geldmenge kurzfristig nicht durch die Decke gehen würde. Bereits im Marktkommentar der Vorwoche stellten wir fest, dass das gezeichnete Bild diametral gegensätzlich war und der Futurespreis nicht hoch, sondern der Spotpreis künstlich niedrig gehalten wurde. Spekulanten strichen den Spread zwischen dem Futures- zum Spotpreis als sicheren und risikolosen Gewinn vorletzte Woche ein, sodass sich beide Notierungen über drei Tage wieder nahezu anglichen.

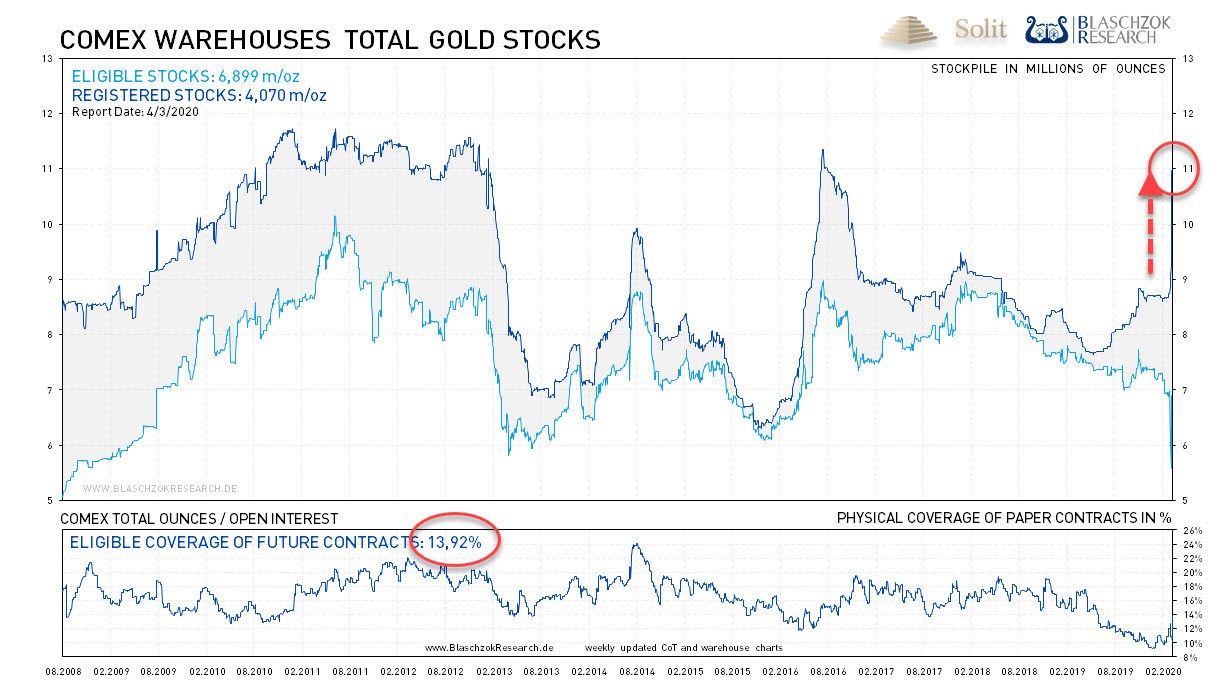

Bei rund 1.640 $ wurde jegliche physische Nachfrage nach Gold am Spotmarkt bedient, was sehr verdächtig und ein deutlicher Hinweis auf eine Intervention der Notenbanken war. Der ausgelaufene März-Future zeigte zwar, dass mehr als doppelt so viele Käufer wie sonst üblich eine physische Auslieferung verlangten, doch den Beständen des COMEX-Lagerhauses hatte das nicht geschadet, wie die neuesten Daten zeigen.

Nicht nur der Spotmarkt wurde mit physischer Ware geflutet, sondern auch die Lagerhäuser der COMEX meldeten hohe Zuflüsse in Höhe von 2,3 Millionen Unzen Gold, sodass die Bestände auf fast 11 Mio. Unzen anstiegen. Die größten Zuflüsse gab es im Lagerhaus von BRINKS (+0,76 Mio. Unzen) und Malca-Amit (+0,75 Mio. Unzen). Gleichzeitig verringerte sich das Open Interest von 574 Tsd. Kontrakten auf 495 Tsd. Kontrakte, weshalb nun fast 14 % aller gehandelten Kontrakte an der COMEX mit Gold gedeckt sind. Im historischen Vergleich ist das eine relativ geringe Deckung, doch ist es erstaunlich, dass die Bestände in diesem Umfeld anstiegen.

Mit nur 14 % Deckung aller Futures-Kontrakte ist das Lagerhaus der COMEX im historischen Maßstab leer.

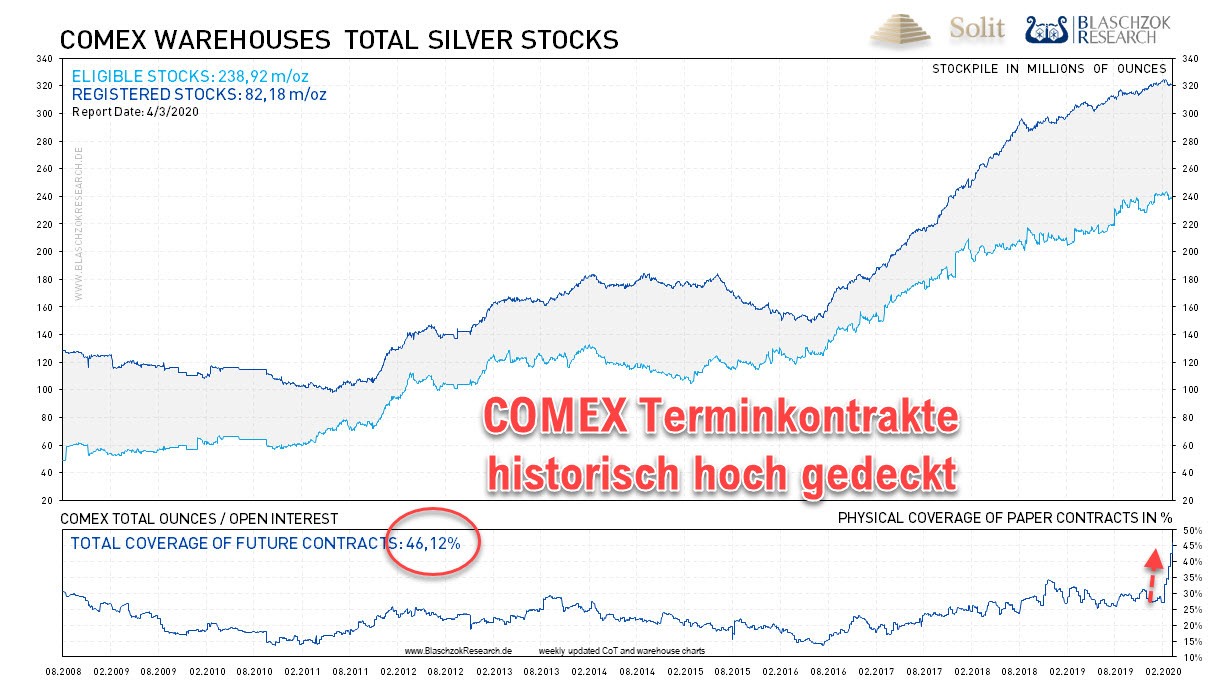

Die Lagerhausbestände für Silber blieben mit 321 Mio. Unzen nahezu unverändert zu den Vorwochen. Da jedoch die Anzahl gehandelter Futures in den letzten drei Wochen von 240 Tsd. auf 150 Tsd. einbrach, sind mittlerweile 46 % aller Futures zur Lieferung von 5.000 Unzen Silber je Kontrakt mit physischer Ware hinterlegt.

46 % aller Silber-Futures sind aktuell physisch gedeckt.

Nicht nur die Nachfrage nach physischen Münzen und Barren ging durch die Decke, sondern es gab auch Zuflüsse in die weltweiten ETFs im Zeitraum von Anfang März bis zum Stichtag des 20. März, im Volumen von gigantischen 135,7 Tonnen Gold. Es kam also hier zu keinen Verkäufen, weshalb sich nun die Frage stellt, woher all das Gold für die ETFs, die COMEX-Lagerhäuser sowie die Flutung des Spotmarktes kommt? Entweder hat der Abbruch der Lieferketten und die Unmöglichkeit der Versorgung mittels Münzen und Baren die Investmentnachfrage nach diesen Produkten derart einbrechen lassen, dass dies die gestiegene Nachfrage in den anderen Bereichen kompensierte oder die Notenbanken haben ihre Tresore geöffnet und den Goldmarkt geflutet. Am Wochenende erhielten die größten europäischen Goldraffinerien in der Schweiz die Sondergenehmigung, ihren Betrieb zu 50 % wieder aufzunehmen. Weiterhin erwarten wir eine Lockerung der repressiven Maßnahmen in diesem Monat, weshalb die Produktion und die Versorgung der gängigsten Münzen und Barren bald wieder sichergestellt sein dürfte.

Womöglich entsteht mit der Wiederaufnahme der Produktion in den Raffinerien ein Defizit am Markt, sodass der Goldpreis seine Rallye fortsetzen kann. In jedem Fall wirken die fiskalischen und geldpolitischen Eingriffe verheerend auf die Kaufkraft des Euros und des US-Dollars, weshalb ein weiterer Anstieg der Edelmetallpreise eine logische Konsequenz ist. Schon in diesem Jahr könnte der Goldpreis die Marke von 2.000 $ je Feinunze überschreiten, angesichts der gigantischen Ausweitung der Geldmenge in den USA und in Europa.